会社概要

Nokiaはフィンランドにあるネットワークインフラの構築及び開発ベンダーで世界中の通信キャリアと固定・無線インフラを構築・保守しています。

またそれらに付帯する機器やソフトウェア、技術開発、ライセンス提供を行っています。

Nokiaは過去に携帯電話で世界シェア1位でしたがスマートフォンへの移行に失敗するなどして2013年携帯電話事業をMicrosoftに売却しています、その後NokiaはHMD Globalにライセンス提供をしておりHMD GlobalがNokiaブランドのスマートフォンの製品を提供しています。

2015年にはフランスの同業他社Alcatel-Lucentを買収、併合しています。

同社は5G関連として投資家に注目されており、またHuaweiやZTE一連の騒動の恩恵を得られやすいと期待されています。

NOKIAは米国の企業ではないですがADRという形でニューヨーク証券取引所で売買できます。

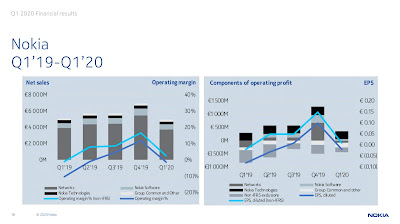

決算内容

2020年度の第1四半期決算(2020年1月~2020年3月)は4月30日に発表され以下のようになりました。

| 売上高 | EPS | |

| 2019 1Q実 | 5.736B | -0.02 |

| 2020 1Q実 | 5.419B

| 0.01 |

| 2020 1Q予 | 5.75B

| 0.01 |

M=100万ドル B=1億ドル

実 実績

予 予想

売上高は予想を下回りました、EPSは予想と一致しました。

COVID-19(新型コロナウィルス)で中国市場を中心に影響がありましたが、5G関連の製品やコスト削減が進んだこともあり僅かに利益を計上しました。

また5G関連の商用契約が70件に達したことや中国の事業者のローカル案件を収益性やキャッシュなどを理由に回避したこと、今年の第4四半期に4Gと5Gで約27%の市場シェアを予想していることなどを決算説明会で報告しています。

セグメント情報

売上高 1Q前年同期比

Networks 3944百万ユーロから3755百万ユーロ -5%

ネットワーク事業の売上高は-5%(為替の影響込みで-6%)でした。

COVID-19(新型コロナウィルス)の影響で今四半期に約1億5,000万ユーロのマイナス影響が業績にありました。

光ネットワークとIPルーティング、モバイルアクセス、固定アクセス全て前年同期比を下回る売上高でした。

Nokia Software 543百万ユーロから613百万ユーロ +13%

Nokia Software の売上高は前年同期比で+12%でした(為替の影響込み+13%)でした。

6つの地域のうち4つの地域で売上高が増加するなど好調なパフォーマンスを記録しました。

またGross Marginも改善しています。

Nokia Technologies 370百万ドルから347百万ユーロ -6%

ノキアテクノロジーズの売上高は-7%(為替の影響込み-6%)でした。

一時的な売上高の減少、ブランドライセンスの売上高の減少の影響がありました。

Group Common and Other 220百万ユーロから205百万ユーロ -7%

Group Common and Otherの売上高は-8%(為替の影響込み-7%)でした。

COVID-19(新型コロナウィルス)の影響で今四半期に約5,000万ユーロの影響を予測しています。

またGross MarginはAlcatel Submarine Networksの利益率の悪化やノキアのベンチャーファンドの投資も影響してマイナスになっています。

見通し

Non-IFRS 希釈化EPS EUR 0.23 +-5%(従来予想 EUR 0.23)

Non-IFRS 営業利益率 9.5% +-1.5%(従来予想 9.0%)

Recurring free cash flow ポジティブ

Long term(今後3~5年)

Non-IFRS 営業利益率 12~14%

株主への年次配当

キャッシュポジションと予想キャシュフローを考慮した非IFRSの約40%から70%の利益ベースの成長配当

やや下方修正しています、またCOVID-19(新型コロナウィルス)の影響が第2四半期に集中すると予想しています

また2019年と同様に営業利益とフローキャッシュフローの大半を第4四半期に計上できると予想しています。

株価と指標

2020年5月15日時点で3.45ドルです。

予想PER(コ):13.72倍

実績PER:50.46倍

PBR:1.11倍

予想配当利回り(コ):6.55%

Nokiaの現在の株価と指標

(コ) コンセンサス予想

総評と感想

強弱まちまちな決算でした。

同社は5G製品のコストの高さや業界の競争激化な影響を懸念されていました。

今四半期決算では小幅ですが黒字でしたのである程度収益性は改善していると思いましたが、引き続き厳しい競争環境は続いておりNokiaも主に中国市場で苦しんでいる印象です。

第2四半期にCOVID-19(新型コロナウィルス)の影響を大きく受けそうなことや、現在停止している配当が今後どうなるかなとも思いますし個人的には現段階ではなんとも言えないですね。

0 件のコメント:

コメントを投稿