Appleから

https://www.apple.com/jp/mac-pro/

Appleは2019年12月11日、ワークステーションのMacのハイエンド機「Mac Pro (2019) 」を発売しました。

最低価格は5,999ドルで最大の構成だと52,599ドルの費用が掛かります。

TheStreetによると

https://www.thestreet.com/investing/apple-price-targets-up-at-bank-of-america-and-evercore

Bank of AmericaとEvercoreのアナリストはApple Inc.の目標株価を引き上げました。

Bank of AmericaのWamsi Mohan氏はBuy ratingを維持し目標株価を270ドルから290ドルに引き上げました。

5Gテクノロジーを採用したiPhoneが2020年から2022年にかけて200万台以上販売する可能性を指摘したほか、AirPodとApple Watchの魅力的な価格のウェアラブル製品ポートフォリオを理由として挙げています。

Evercore ISIのアナリストAmit Daryanani氏は格付けをアウトパフォームを維持し目標株価を275ドルから305ドルに引き上げました。

AirPodsとiPhone11のホリデーシーズンの需要が強固なことを理由として挙げています。

Streetinsider.comによると

https://www.streetinsider.com/Analyst+Comments/Apple+(AAPL)+China+iPhone+Shipments+in+Nov+Declined+Sharply+-+Credit+Suisse/16236895.html

https://www.streetinsider.com/Analyst+Comments/Apples+(AAPL)+China+iPhone+Sales+Estimated+to+be+Down+30%25+in+November+-+Rosenblatt/16249928.html

Credit SuisseのアナリストMatt Cabral氏はApple Inc.の中国でのiPhoneの出荷台数が11月に前年比-35.4%に減少したと指摘しています。

同社はAAPLの格付けをニュートラルとし、目標株価を221.0ドルとしています。

またRosenblattのアナリストであるJun Zhang氏はApple Inc.のSell ratingを維持し150.0ドルの目標株価を維持しています。

Appleの中国におけるiPhoneの総販売台数は、11月に前年比で約-30%減少したと指摘しています。

両社の予測される減少幅は衝撃的ですが、あくまで独自の試算であり信憑性について指摘する意見も多くありました。

Bloombergによると

https://www.bloomberg.com/news/articles/2019-12-12/apple-buys-u-k-startup-to-improve-iphone-picture-taking

Apple Inc.は英国のスタートアップでスマホで撮影した写真をAIで改善するSpectral Edge Ltd.を買収しました。

買収条件は不明で、この買収も含めApple Inc.はスマートフォンのカメラ機能の差別化に取り組んでいる推測できます。

Appleによると

https://www.apple.com/newsroom/2019/12/amazon-apple-google-and-the-zigbee-alliance-to-develop-connectivity-standard/

Amazon, Apple, Google, and the Zigbee Allianceはスマートホーム間の互換性を高めるための新しいロイヤリティフリーの接続規格の採用を開発および促進することを目的とした「Connected Home Over IP」プロジェクトを立ち上げました。

詳細は今後煮詰めていくと思いますが巨大IT企業が手を組んだことで同企画がデファクトスタンダードになる可能性が高いと思います。

Seekingalphaによると

https://seekingalpha.com/news/3527918-piper-raises-apple-on-early-5g-strength

Piper Jaffrayのアナリスト、 Michael Olson氏はApple Inc.の目標株価を290ドルから305ドルに引き上げました。

高い5G搭載iPhoneへの関心を示した内部調査結果も根拠としています。

またApple Inc.の2021年の予測について低い可能性があると述べています。

またThe Motley Foolによると

https://www.fool.com/investing/2019/12/27/wedbush-says-apple-is-worth-nearly-16-trillion.aspx

Wedbushのアナリスト、Daniel Ives氏はApple Inc.の目標株価を325ドルから350ドルに引き上げ、Overweight ratingを維持しています。

5G搭載iPhoneに対する強気な見通しを理由として挙げています。

Bloombergによると

https://www.bloomberg.com/news/articles/2019-12-20/apple-has-top-secret-team-working-on-internet-satellites

関係者によるとApple Inc.は衛星技術に取り組んでいる秘密のチームを抱えており、このチームを利用すれば無線ネットワークを経由せずにインターネットサービスを端末に直接送信できるという。

詳細は不明ですが5年以内に成果を出すことを目指してこのプロジェクトに取り組んでいるとのことです。

CNBCによると

https://www.cnbc.com/video/2019/12/30/heres-why-citis-jim-suva-says-apples-stock-has-more-room-to-run.html

CitiのアナリストのJim Suva氏はApple Inc.のAirPodsとApple Watchのの需要がウェアラブル部門を押し上げ、2020年2月4日に発表される第1四半期の業績を発表する際に、投資家を「驚き」を与えるとCNBCで述べています。

ホリデーシーズンの強い需要を理由として挙げています。

Apple Inc.の目標株価を300ドルに設定し、強気のratingをつけています。

全体的みるとアナリストからのApple Inc.に対する強気な見通しが相次いでいます。

ただ一部では中国でのiPhoneの販売台数の減少を予想している意見もありましたが。

今後決算も含めてApple Inc.がアナリストの期待に応えれるかに注目したいと思います。

2019年12月31日火曜日

2019年12月29日日曜日

合併の恩恵を受ける Keurig Dr Pepper Inc. (KDP) 2019年度3Q決算を振り返る

会社概要

Keurig Dr Pepper Inc.は2018年にKeurig Green MountainとDr Pepper Snapple Groupの合併により設立されたコーヒーおよび飲料メーカーで、炭酸入りソフトドリンク、コーヒー、果汁飲料など飲料やコーヒー豆、コーヒーメーカーなどを製造・販売しています。

同社はアメリカで125を超える自社ブランド、ライセンスブランド、パートナーブランドのポートフォリオを持っています。

決算内容

2019年度の第3四半期決算(2019年7月~2019年9月)は11月7日に発表され以下のようになりました。

| 売上高 | EPS | |

| 2018 3Q実 | 2.732B | 0.3 |

| 2019 3Q実 |

2.87B

| 0.32 |

| 2019 3Q予 |

2.86B

| 0.32 |

(ドル)

M=100万ドル B=1億ドル

Non-GAAP

実 実績

予 予想

売上高は予想を上回りました。

EPSは予想と一致しました。

売上高は前年同期比で+5.1%の 28.7億ドルでした、調整後プロフォーマ純売上高(合併前の両社の売上高)は前年同期比の28.66億ドルと比較して+0.5%でした。

また2020年後半に発行される米国でのMcCafeとの契約への言及がありました。

セグメント情報

3Q前年同期比

前年の数字は調整後プロフォーマ(合併前の両社の売上高、営業利益)

売上高

1,010百万ドルから1,070百万ドル +1.1%

調整後営業利益

380百万ドルから367百万ドル -3.4%

売上高は販売数量の増加の恩恵を受けましたが、価格設定や為替の影響で一部相殺されました。

営業利益は価格設定やパッケージングやロジスティックへの投資の増加、インフレの影響を受けていますが一部販売量の増加や生産性の向上、合併の効果で相殺しています。

Packaged Beverages

売上高

1,340百万ドルから1,310百万ドル -2.2%

調整後営業利益

164百万ドルから201百万ドル +23%

引き続きにAllied Brandsポートフォリオの変更が悪影響を与えていますが、ただそれを除く飲料は好調でした。

営業利益では生産性と合併の効果やマーケティング費用がタイミング的に減少しましたが一部インフレが相殺しました。

Beverage Concentrates

売上高

331百万ドルから360百万ドル +8.8%

調整後営業利益

204百万ドルから244百万ドル +20%

販売数量や価格設定の恩恵を受けました。

ドクターペッパー、カナダドライ、ビッグレッド、サンキストなどが好調でした。

Latin America Beverages

売上高

136百万ドルから138百万ドル +1.5%

調整後営業利益

27百万ドルから25百万ドル -8%

売上高と生産性は増加したものの、物流および原料のインフレとマーケティング投資の増加によって一部相殺されました。

見通し

2019年KDP調整後プロフォーマOutlook

- 調整後希薄化後EPS成長率を15%から17%、または希薄化後一株当たり1.2ドルから1.22ドル

実質的な純売上高成長を従来の2~3%の上限の3%を見込んでいるほか、2018年7月の合併完了から三年間で経営レバレッジ比率を3.0 x未満にするという指針を再確認しました。

またフリー・キャッシュ・フローを23億ドルから25億の範囲を予想しているほか、2019年末時点の経営レバレッジ比率を4.4倍~4.5倍を予想しています。

株価と指標

2019年12月27日時点で28.84ドルです。

予想PER(コ):20.60倍

PBR:1.77倍

予想配当利回り(コ):2.08%

Keurig Dr Pepperの現在の株価と指標

(コ) コンセンサス予想 (会) 会社予想

総評と感想

決算後に株価は上昇していましたが直近ではやや落ち着いています。

ただ合併の効果が決算にも表れ始めており、現在の水準なら投資妙味もありそうに思います。

2019年12月26日木曜日

Broadcom Inc. (AVGO)はRFユニットの売却先を探している?

WSJによると

https://www.wsj.com/articles/broadcom-seeks-buyer-for-rf-wireless-chip-unit-11576693454

BroadcomはCredit Suisseと協力してRFワイヤレスチップビジネスの売却先を探していると報じられています。

同部門は19年度22億ドルの収益を記録しており、また100億ドルの価値があると情報筋は述べています。

RFユニットは携帯電話や基地局で不要な無線除去するために使用されており、iPhoneなどの製品に利用されています。

Broadcomは同分野のマーケットリーダーですが近年はQorvo Inc.などとの競争が激化しています。

協議は初期段階にあり、詳細は変更される可能性があり、この話もまだ噂の段階です。

また別記事ですが同分野の買収先の噂としてApple Inc. (AAPL)やSkyworks Solutions, Inc.(SWKS)が挙げられています。

Broadcomはこの売却が成立すれば、近年進めているCA TechnologiesやSymantec Enterprise Securityのビジネス部門などソフトウェア企業買収とあわせて、ますます半導体企業の側面が薄くなるかもしれないですね。

https://www.wsj.com/articles/broadcom-seeks-buyer-for-rf-wireless-chip-unit-11576693454

BroadcomはCredit Suisseと協力してRFワイヤレスチップビジネスの売却先を探していると報じられています。

同部門は19年度22億ドルの収益を記録しており、また100億ドルの価値があると情報筋は述べています。

RFユニットは携帯電話や基地局で不要な無線除去するために使用されており、iPhoneなどの製品に利用されています。

Broadcomは同分野のマーケットリーダーですが近年はQorvo Inc.などとの競争が激化しています。

協議は初期段階にあり、詳細は変更される可能性があり、この話もまだ噂の段階です。

また別記事ですが同分野の買収先の噂としてApple Inc. (AAPL)やSkyworks Solutions, Inc.(SWKS)が挙げられています。

Broadcomはこの売却が成立すれば、近年進めているCA TechnologiesやSymantec Enterprise Securityのビジネス部門などソフトウェア企業買収とあわせて、ますます半導体企業の側面が薄くなるかもしれないですね。

2019年12月23日月曜日

Match Group Inc.(MTCH)はInterActiveCorp (IAC)からの完全なスピンオフの合意を発表

MatchGroupによると

https://ir.mtch.com/news-and-events/press-releases/press-release-details/2019/IAC-and-Match-Group-Announce-Agreement-to-Separate-Match-Group-from-IAC/default.aspx

IAC(NASDAQ:IAC)および Match Group (NASDAQ:MTCH)は12月19日にをIACの残りの事業からMatch Groupを完全に分離することに最終合意したと発表しました。

この取引は非課税を見込んでおり、2020年の第2四半期末までに完了する予定です。取引の一環として、IACの株主は新しいMatch株式を受け取る他、IAC株式をMatch株式と交換することもできます。

この取引でIAC株主はMatch Groupを直接所有出来る権利を得る他、IACは過少評価されている他の資産へ集中や新たな機会を得れるとしています。

Match Groupは、戦略的柔軟性の向上、取引流動性の向上、およびインデックスへの追加の適格性のメリットを享受できるしています。

この最終合意の発表後にMatch Group Inc.(MTCH)及びInterActiveCorp (IAC)の株価は大きく上昇しています。

ただ過去スピンオフの計画が発表された際、IACからMatchGroupに債務の移転や特別配当の内容が含まれていた為、発表後にMatchGroupの株価は下落したこともありますが今回そこのところあまり気にされていないのでどうかなと思いますが、ただ長期的にみれば今回の取引はMatch Groupの二重株式構造の解消や経営の柔軟性が増すなどメリットは大きいと思います。

https://ir.mtch.com/news-and-events/press-releases/press-release-details/2019/IAC-and-Match-Group-Announce-Agreement-to-Separate-Match-Group-from-IAC/default.aspx

IAC(NASDAQ:IAC)および Match Group (NASDAQ:MTCH)は12月19日にをIACの残りの事業からMatch Groupを完全に分離することに最終合意したと発表しました。

この取引は非課税を見込んでおり、2020年の第2四半期末までに完了する予定です。取引の一環として、IACの株主は新しいMatch株式を受け取る他、IAC株式をMatch株式と交換することもできます。

この取引でIAC株主はMatch Groupを直接所有出来る権利を得る他、IACは過少評価されている他の資産へ集中や新たな機会を得れるとしています。

Match Groupは、戦略的柔軟性の向上、取引流動性の向上、およびインデックスへの追加の適格性のメリットを享受できるしています。

この最終合意の発表後にMatch Group Inc.(MTCH)及びInterActiveCorp (IAC)の株価は大きく上昇しています。

ただ過去スピンオフの計画が発表された際、IACからMatchGroupに債務の移転や特別配当の内容が含まれていた為、発表後にMatchGroupの株価は下落したこともありますが今回そこのところあまり気にされていないのでどうかなと思いますが、ただ長期的にみれば今回の取引はMatch Groupの二重株式構造の解消や経営の柔軟性が増すなどメリットは大きいと思います。

2019年12月22日日曜日

Googleは新興ゲームデベロッパーのTyphoon Studiosを買収

Googleの公式Blogによると

https://www.blog.google/products/stadia/typhoon-studios-joins-stadia-games-and-entertainment/

Googleは新興のゲームデベロッパーで惑星探索ADVのJourney To The Savage Planetを開発しているTyphoon Studiosの買収を発表しました。

買収条件は不明で同デベロッパーは現在開発中のタイトルが初めての製品になります。

当面は1月28日に発売を予定しているJourney To The Savage Planetの開発に注力しており、その後Google傘下のStadia Games and Entertainmentへ統合を予定しています。

この買収でGoogleは11月にサービスを開始したクラウドゲーミングサービスのStadiaを強化するのが目的だと思われます。

Studioは11月にサービスを開始していますが入力遅延やタイトルの少なさ、価格設定などメディアからはいまいちな評価です。

今回の買収はGoogleの親会社Alphabet Inc. (GOOG)の業績与える影響はほとんどないと思われますが、GoogleがStadiaの差別化のためにファーストパーティーの強化を進めるなら今後、今回のようなゲームデベロッパーの買収が続く可能性があります。

引き続きGoogleのゲーム業界への取り組みには注目したいですね。

https://www.blog.google/products/stadia/typhoon-studios-joins-stadia-games-and-entertainment/

Googleは新興のゲームデベロッパーで惑星探索ADVのJourney To The Savage Planetを開発しているTyphoon Studiosの買収を発表しました。

買収条件は不明で同デベロッパーは現在開発中のタイトルが初めての製品になります。

当面は1月28日に発売を予定しているJourney To The Savage Planetの開発に注力しており、その後Google傘下のStadia Games and Entertainmentへ統合を予定しています。

この買収でGoogleは11月にサービスを開始したクラウドゲーミングサービスのStadiaを強化するのが目的だと思われます。

Studioは11月にサービスを開始していますが入力遅延やタイトルの少なさ、価格設定などメディアからはいまいちな評価です。

今回の買収はGoogleの親会社Alphabet Inc. (GOOG)の業績与える影響はほとんどないと思われますが、GoogleがStadiaの差別化のためにファーストパーティーの強化を進めるなら今後、今回のようなゲームデベロッパーの買収が続く可能性があります。

引き続きGoogleのゲーム業界への取り組みには注目したいですね。

2019年12月21日土曜日

ペットセグメントが好調 GENERAL MILLS, Inc.(GIS) 2020年度2Q決算を振り返る

会社概要

General Millsはアメリカの食品大手でスナックやシリアル、ヨーグルトやアイスクリーム、冷凍食品などの粉物系の包装食品を中心としたメーカーで近年はペットフードのBlue Buffaloを買収しており同分野にも参入を果たしました。

日本ではあまり馴染みのない企業ですがアイスクリームのハーゲンダッツは有名です、また日本でも展開しているコストコに行かれるような方でしたらシリアルのチュリオス等々General Millsの製品を見掛けることもあるかなと思います。

決算内容

2020年度の第2四半期決算(2019年8月5日~2019年11月24日)は12月18日に発表され以下のようになりました。

| 売上高 | EPS | |

| 2019 2Q実 | 4.411B | 0.85 |

| 2020 2Q実 |

4.421B

| 0.95 |

| 2020 2Q予 |

4.43B

| 0.88 |

(ドル)

M=100万ドル B=1億ドル

Non-GAAP

実 実績

予 予想

売上高は予想を下回りましたが、前年からわずかに増加しました。

EPSは予想・前年共にを大きく上回りました、5つのセグメントすべてが利益成長に貢献しました。

セグメント情報

2Q前年同期比 為替の影響除く

North America Retail(北米小売り)

前年同期比で売上高はほぼ横ばいでした。

前年同期比でCerealは米国で+5%、カナダは+2%(為替の影響除く)でした。

また米国のMeals&Bakingで1%、US Snacksで2%、US Yogurtで4%それぞれ減少しました。

Convenience Stores & Foodservice(コンビニエンスストア&フードサービス)

前年同期比で売上高はほぼ横ばいでした。

Focus 6 platformsの代表的な商品は売上高は+2%でCerealが主導しました。

Europe & Australia(ヨーロッパ&オーストラリア)

前年同期比で売上高は-1%でした。

ただ前期の-9%からは改善しました。

ヨーグルトの純売上高は減少しましたが、Mexican FoodとSnack Barsで一部相殺しました。

Asia & Latln America(アジア&ラテンアメリカ)

前年同期比で売上高は+1%でした。

ラテンアメリカと中国向けが成長しましたが、インドで販売網の見直した売上高は減少しました。

営業利益は販管費の減少で改善しました。

Pet Segment(ペットセグメント)

売上高は前年同期比で+16%でした。

FDM(食品、医薬品、マスマーケット)とEコマースの拡大の恩恵を受けました。

Joint Venture(合弁事業)

Cereal Partners Worldwideは前年同期比売上高は+1%でした。

Haagen-Dazs Japanは前年同期比売上高-6%と低迷しました。

Focus 6 platformsの代表的な商品は売上高は+2%でCerealが主導しました。

Europe & Australia(ヨーロッパ&オーストラリア)

前年同期比で売上高は-1%でした。

ただ前期の-9%からは改善しました。

ヨーグルトの純売上高は減少しましたが、Mexican FoodとSnack Barsで一部相殺しました。

Asia & Latln America(アジア&ラテンアメリカ)

前年同期比で売上高は+1%でした。

ラテンアメリカと中国向けが成長しましたが、インドで販売網の見直した売上高は減少しました。

営業利益は販管費の減少で改善しました。

Pet Segment(ペットセグメント)

売上高は前年同期比で+16%でした。

FDM(食品、医薬品、マスマーケット)とEコマースの拡大の恩恵を受けました。

Joint Venture(合弁事業)

Cereal Partners Worldwideは前年同期比売上高は+1%でした。

Haagen-Dazs Japanは前年同期比売上高-6%と低迷しました。

見通し

売上高は(為替等の影響を除く)+1~2%になると予想しています。

営業利益は(為替等の影響を除く)+2~4%になると予想しています。

EPSは+3~5%を予想しています。

フリーキャッシュフローは税引き後純利益の105%を予想しています。(従来予想税引き後純利益の95%)

株価と指標

2019年12月20時点で53.28ドルです。

予想PER(コ):15.53倍

PBR:4.18倍

予想配当利回り(コ):3.68%

General Millsの現在の株価と指標

(コ) コンサンス予想

(会) 会社予想

総評と感想

無難な決算だったかなと思います。

特に前期は海外事業の厳しさが決算に反映していましたが、今回の決算では海外事業で改善が見られました。

またペットフードセグメントの成長はポジティブにも思います。

前期の決算では投資するのはどうかなと思いましたが、今回改善が見られたことも同社株に投資を検討しようかなと個人的に思っています。

2019年12月19日木曜日

Boeing 737 MAXの生産停止がGEのキャッシュフローに影響?

The Wall Street Journalによると

https://jp.wsj.com/articles/SB12612553704729724198404586084341808848866

有料記事なので全て読めないですが米航空機大手Boeingが新型機「737 MAX」の生産停止を決定したことで、 General Electric Company (GE)のキャッシュフローに大きな痛手になると記事では指摘してます。

またGEはフランスの航空宇宙会社Safranとの合弁会社を通じてすべてのMaxエンジンを製造しています。

4月にボーイングが飛行機の月間生産量を52から42に削減したとき、GEの四半期キャッシュフローは4億ドル減少しており今回の決定が長引けば影響は小さくないと指摘しています。

直近の2019Q3決算ではGEはNon-GAAP産業フリーキャッシュフローの見通しを0億ドルから20億ドルと予想しており、次の決算では今回の生産停止の影響でガイダンスの未達や減損の可能性もあるかなと個人的に思っています。

またそういった懸念もあってGEの株価はここ数日下げ続けています。

https://jp.wsj.com/articles/SB12612553704729724198404586084341808848866

有料記事なので全て読めないですが米航空機大手Boeingが新型機「737 MAX」の生産停止を決定したことで、 General Electric Company (GE)のキャッシュフローに大きな痛手になると記事では指摘してます。

またGEはフランスの航空宇宙会社Safranとの合弁会社を通じてすべてのMaxエンジンを製造しています。

4月にボーイングが飛行機の月間生産量を52から42に削減したとき、GEの四半期キャッシュフローは4億ドル減少しており今回の決定が長引けば影響は小さくないと指摘しています。

直近の2019Q3決算ではGEはNon-GAAP産業フリーキャッシュフローの見通しを0億ドルから20億ドルと予想しており、次の決算では今回の生産停止の影響でガイダンスの未達や減損の可能性もあるかなと個人的に思っています。

またそういった懸念もあってGEの株価はここ数日下げ続けています。

2019年12月17日火曜日

Intel Corporation(INTC)、人工知能チップメーカーのHabana Labsを買収

Intelによると

https://newsroom.intel.com/news-releases/intel-ai-acquisition/#gs.m7oojl

2019年12月16日、Intel Corporationは、データセンター向けのプログラム可能なディープラーニングアクセラレータを開発するイスラエルのHabana Labsを約20億ドルで買収したことを発表した。この提携により、Intelの人工知能(AI)製品群が強化され、急成長中のAIシリコン市場における取り組みが加速し、Intelは2024年までに250億ドルを超えると見込んでいる。

ちなみに2019年、インテルは、人工知能(AI)による収益として35億ドル以上を生み出し、前年比で20%以上増加すると予想しています。

またHabana LabsはIntelが買収後も独立した企業として存続するとのことです。

Habana LabsのHP見ると同社はAI向けのプロセッサーの開発会社でAIトレーニング専用のGaudiとAI推論専用のGOYAを提供しています。

同分野ではNvidiaがリーダーですが、Intelは自社で単体GPUの提供を予定しており他の半導体やIT大手含めAI市場の競争はますます激しくなりそうです。

https://newsroom.intel.com/news-releases/intel-ai-acquisition/#gs.m7oojl

2019年12月16日、Intel Corporationは、データセンター向けのプログラム可能なディープラーニングアクセラレータを開発するイスラエルのHabana Labsを約20億ドルで買収したことを発表した。この提携により、Intelの人工知能(AI)製品群が強化され、急成長中のAIシリコン市場における取り組みが加速し、Intelは2024年までに250億ドルを超えると見込んでいる。

ちなみに2019年、インテルは、人工知能(AI)による収益として35億ドル以上を生み出し、前年比で20%以上増加すると予想しています。

またHabana LabsはIntelが買収後も独立した企業として存続するとのことです。

Habana LabsのHP見ると同社はAI向けのプロセッサーの開発会社でAIトレーニング専用のGaudiとAI推論専用のGOYAを提供しています。

Gaudi

GOYA

同分野ではNvidiaがリーダーですが、Intelは自社で単体GPUの提供を予定しており他の半導体やIT大手含めAI市場の競争はますます激しくなりそうです。

2019年12月15日日曜日

Lyft Inc. (LYFT)はレンタカーサービスを開始

Lyftの公式blogによると

https://blog.lyft.com/posts/introducing-lyft-rentals

2019年12月12日にLyftは主に長距離を移動するユーザーを対象にベイエリアとロサンゼルスの一部地域でレンタカーサービスであるLyft Rentals Betaを開始しました。

Lyftによると同サービスはLyftのアプリに組み込まれユーザーをアプリから予約でき待ち時間もないそうです。

内容としてはサンフランシスコでは、5人乗りのフォルクスワーゲンパサートセダンと7人乗りのフォルクスワーゲンアトラスSUVの2つのモデルを提供しています。ロサンゼルスでは、5人乗りのMazda3セダンと5人乗りのMazda CX-5 SUVの2つのモデルを提供しています、走行距離に制限がない他、最長で2週間のレンタルが可能で、燃料費も使用した分だけ請求されるといったように追加のコストが掛からないのを売りにしています。

ただレンタルした車をライドシェアに利用することはできないそうです。

この発表を受けてもLyft Inc. (LYFT)の株価はほぼ無風でしたが、レンタカーサービスを提供するAvis Budget Group, Inc. (CAR)とHertz Global Holdings, Inc. (HTZ)の株価が下落する局面もありました。

https://blog.lyft.com/posts/introducing-lyft-rentals

2019年12月12日にLyftは主に長距離を移動するユーザーを対象にベイエリアとロサンゼルスの一部地域でレンタカーサービスであるLyft Rentals Betaを開始しました。

Lyftによると同サービスはLyftのアプリに組み込まれユーザーをアプリから予約でき待ち時間もないそうです。

内容としてはサンフランシスコでは、5人乗りのフォルクスワーゲンパサートセダンと7人乗りのフォルクスワーゲンアトラスSUVの2つのモデルを提供しています。ロサンゼルスでは、5人乗りのMazda3セダンと5人乗りのMazda CX-5 SUVの2つのモデルを提供しています、走行距離に制限がない他、最長で2週間のレンタルが可能で、燃料費も使用した分だけ請求されるといったように追加のコストが掛からないのを売りにしています。

ただレンタルした車をライドシェアに利用することはできないそうです。

この発表を受けてもLyft Inc. (LYFT)の株価はほぼ無風でしたが、レンタカーサービスを提供するAvis Budget Group, Inc. (CAR)とHertz Global Holdings, Inc. (HTZ)の株価が下落する局面もありました。

2019年12月14日土曜日

大幅な増配も Broadcom Inc. (AVGO) 2019年度4Q決算を振り返る

会社概要

ブロードコムの製品ポートフォリオは、有線インフラストラクチャ、無線通信、エンタープライズ・ストレージ、産業用の4つを主要なエンド市場として製品を提供しています。幅広い製品ポートフォリオには、セットトップ/CMTS向け、ケーブル・モデム、PON/DSL、イーサネットNIC、フィルターやアンプ、ASIC、ワイヤレス接続ソリューション、組み込み型プロセッサ、HDD/SSDコントローラ、エンタープライズSAS/SATA/ファイバ・チャネル接続、データ・センター・スイッチやルーター、光学絶縁/モーション・エンコーダ/LED、光ファイバーソリューション向け各種半導体があります。

データセンターをはじめとする通信インフラや産業機器、モバイル機器等々様々な製品やインフラにブロードコムの製品が使われています。

また2018年に企業向けソフトウェアを手掛けるCA Technologiesを買収しておりソフトウェア企業としての側面もあります。

決算内容

2019年度の第4四半期決算(2019年8月5日~2019年11月3日)は12月12日に発表され以下のようになりました。

| 売上高 | EPS | |

| 2019 4Q実 | 5.448B | 5.85 |

| 2020 4Q実 |

5.76B

| 5.39 |

| 2020 4Q予 |

5.73B

| 5.36 |

(ドル)

M=100万ドル B=1億ドル

Non-GAAP

実 実績

予 予想

売上高、EPS共に予想を上回りました。

売上高は前年同期比で+8%でしたがEPSは前年同期で減少しています。

第4四半期中に11億ドルの現金配当を含む16億ドルの株主に還元しました。

また1株当たり3.25ドルの四半期ごとの現金配当を承認しました。

前回の2.65ドルの配当と比較すると20%を超える増配になりました。

ネットワーキング事業やCA Technologiesの統合、成長の恩恵を受けましたが半導体事業は全体的に低調でした。

セグメント情報

4Q前年同期比

Semiconductor solutions

4,874百万ドルから4,553百万ドル -7%

前年同期比で-7%でしたが、前期比では+5%でした。

ネットワーキング事業は好調でしたが、その他すべて半導体事業は前年比で減少しています。

特にWiFi 6への移行もありブロードバンド事業が低調です。

Inflastructue softwear

513百万ドルから1,200百万ドル +134%

インフラストラクチャソフトウェアセグメントは前年同期からの大幅な増加はCA Technologiesの統合によるものですが、前期から+5%と堅調に推移しておりCA事業は引き続き好調です。

また引き続きSANスイッチング事業は低調です。

見通し

2020年度の見通し

- Non-GAAP 通年売上高 ほぼ250億ドル +-5億ドル

- 調整済みEBITDA 13.75億ドル +-250百万ドル

買収したSymantec Enterprise Securityビジネス部門の貢献は約18億ドルを予想しています。

株価と指標

2019年12月13日時点で315.42ドルです。

予想PER(コ):12.36倍

PBR:5.84倍

予想配当利回り(コ):3.23%

Broadcomの現在の株価と指標

(コ) コンセンサス予想 (会) 会社予想

総評と感想

予想を上回る決算でしたし大幅な増配もありましたが、半導体事業の回復は低調ですね。

また2020年度の売上高の見通しは250億ドル +-5億ドルですが、Symantec Enterprise Securityビジネス部門からの貢献18億ドルを除くと232億ドル +-5億ドルですので2019年度の226億ドルと比べると横ばいから一桁から前半の成長率ですので数字としてはあまりと個人的には思っています。

ただ直近では米中で貿易協議の第一段階の合意があるなど外部環境の変化が半導体事業にプラスになることを期待したいですし、株主還元にも積極的なので更に株価下落するなら投資妙味もあるかなと個人的には思っています。

2019年12月13日金曜日

Microsoft Corporation (MSFT)はXbox Series Xのトレイラーを公開

Microsoftによると

https://news.xbox.com/en-us/2019/12/12/microsoft-unveils-xbox-series-x/

Microsoftは12月12日開催されたイベント、The Game Awards 2019で同社の家庭用ゲーム機の最新モデル「Xbox Series X」を発表しました。

Xbox Series Xは2020年のホリデーシーズンに発売を予定しており、技術的な観点からは4K/60FPS、可変リフレッシュレート(VRR)および8K機能、最大120FPSのフレームレートをサポートしています。

またAMDが提供するZen2及び次世代RDNAアーキテクチャを搭載しています。

Microsoftが過去に「Project Scarlet」のコードネームで開発していたゲーム機を今回正式に発表しました。

まだ発売は先ですし価格やロンチソフトなどはこれから発表にはなると思いますが、同社の直近の好調な決算なかでゲームハードは売上減少しており同社のGaming事業を押し下げています。

新しいゲーム機は2021年度の決算に寄与してくれることを期待したいです。

またXbox Series X搭載される半導体を提供するAMDは直近の決算では主にPS4やXbox向けのゲーム機向けの半導体事業が不振で同事業が含まれるEnterprise, Embedded and Semi-Customのセグメントは減収になっており、次の2019年度第4四半期でも更なる需要低下を予想しており、少なくとも来年度の決算では新しいゲーム機が寄与し同セグメントの反転を期待したいと思います。

https://news.xbox.com/en-us/2019/12/12/microsoft-unveils-xbox-series-x/

Microsoftは12月12日開催されたイベント、The Game Awards 2019で同社の家庭用ゲーム機の最新モデル「Xbox Series X」を発表しました。

Xbox Series Xは2020年のホリデーシーズンに発売を予定しており、技術的な観点からは4K/60FPS、可変リフレッシュレート(VRR)および8K機能、最大120FPSのフレームレートをサポートしています。

またAMDが提供するZen2及び次世代RDNAアーキテクチャを搭載しています。

Microsoftが過去に「Project Scarlet」のコードネームで開発していたゲーム機を今回正式に発表しました。

まだ発売は先ですし価格やロンチソフトなどはこれから発表にはなると思いますが、同社の直近の好調な決算なかでゲームハードは売上減少しており同社のGaming事業を押し下げています。

新しいゲーム機は2021年度の決算に寄与してくれることを期待したいです。

またXbox Series X搭載される半導体を提供するAMDは直近の決算では主にPS4やXbox向けのゲーム機向けの半導体事業が不振で同事業が含まれるEnterprise, Embedded and Semi-Customのセグメントは減収になっており、次の2019年度第4四半期でも更なる需要低下を予想しており、少なくとも来年度の決算では新しいゲーム機が寄与し同セグメントの反転を期待したいと思います。

2019年12月12日木曜日

決算発表前の振り返り Broadcom Inc. (AVGO)

Broadcom Inc. (AVGO)は12月12日に2019年第4四半期決算を予定しています。

Broadcom Inc.(AVGO)の銘柄情報

Broadcom Inc.(AVGO)の前回決算

Broadcomの最新の決算予想数字

(ドル)

M=100万ドル B=1億ドル

前実 前年実績 コ予 コンセンサス予想 会予 会社予想

前年同期で売上高は+5%、EPSは-9%を予想しています。

特にBroadcomは米中貿易戦争や半導体サイクルの関係で厳しい局面もありましたが、今年度は引き続き低調だが前期で底を打ったと会社は予想しておりその通りになるか注目です。

またBroadcomはSymantecのエンタープライズセキュリティ事業を買収しており2020年第一四半期に買収を完了する予定です。

この買収が順調に進んでいるかも注目です。

事業的には5Gからの恩恵は期待したいですが、ストレージ事業はあまりよくない事業環境を反映している可能性があります。

また株価は半導体事業のサイクル反転を期待して直近ではかなり上昇しており少しでも悪い場合はダウンサイドのリスクが小さくない点は注意したいです。

Broadcom Inc.(AVGO)の銘柄情報

Broadcom Inc.(AVGO)の前回決算

決算予想

| 売上高 | EPS | |

| 2018 4Q前実 | 5.448B | 5.85 |

| 2019 4Qコ予 |

5.73B

| 5.35 |

| 2019 4Q会予 | Q3と同程度 |

Broadcomの最新の決算予想数字

(ドル)

M=100万ドル B=1億ドル

前実 前年実績 コ予 コンセンサス予想 会予 会社予想

注目ポイント

前年同期で売上高は+5%、EPSは-9%を予想しています。

特にBroadcomは米中貿易戦争や半導体サイクルの関係で厳しい局面もありましたが、今年度は引き続き低調だが前期で底を打ったと会社は予想しておりその通りになるか注目です。

またBroadcomはSymantecのエンタープライズセキュリティ事業を買収しており2020年第一四半期に買収を完了する予定です。

この買収が順調に進んでいるかも注目です。

事業的には5Gからの恩恵は期待したいですが、ストレージ事業はあまりよくない事業環境を反映している可能性があります。

また株価は半導体事業のサイクル反転を期待して直近ではかなり上昇しており少しでも悪い場合はダウンサイドのリスクが小さくない点は注意したいです。

世界最大のハンバーガーチェーン McDonald's Corporation (MCD)

会社概要

McDonald'sは世界規模でファストフード・チェーン「McDonald's」のフランチャイズ及び直営店を運営する企業です。

McDonald'sは主にハンバーガーを始めとする様々な食品、朝食メニュー、サラダ、コーヒーや清涼飲料、デザートなどを提供しています。

現在、同社は100か国以上に36,000を超えるレストランを擁しており世界最大規模のファーストフードチェーンです。

McDonald'sは日本でも展開しており特に上の看板には馴染みがある人は多いのではないでしょうか。

規模が規模だけに成熟した企業ではありますが最近の成長戦略としてセルフ注文端末を店舗に導入するなどのデジタル投資・デリバリーサービスの強化やドライブスルーの待ち時間の改善に取り組んでいます。

セグメント情報

同社のセグメントは直営店とフランチャイズに分かれています。

直近の2019年Q3によるとフランチャイズの割合がやや多いですが概ね半分半分といったところでしょうか。

業績推移

業績的には売上高の低下が気になりますね、これは主に直営店をFC店舗に転換している同社の方針他に世界的な健康志向の高まりにも影響を受けています。

ただ売上高は減っているなかで営業利益は上昇しつづけており2018年度では営業利益率は40%を超えているなど外食産業とは思えない数字になっています。

EPSは純利益が増加しているのもありますが自社株も積極的に行っており、2018年度では+18%と高いEPS成長になっています。

また配当は40年以上増配しており、それにも関わらず配当性向は低下しています。

株価と指標

2019/12/12の時点で194.72ドルです。

総評と感想

直近では決算ではやや既存店の売上高成長が予想を下回ったことや同社のCEOが幹部と不適切な関係にあり社内規定に違反したとしてCEOが交代するといった不安材料もありやや株価は低迷していますがここ5年の同社の株式はFC店舗への転換やメニュー・店舗改革、大規模な自社株買いもあり大きく上昇しています。

営業利益率も高く利益面では安定して成長しており、長期的に組み入れたい銘柄かなと思いますが、今後は売上高も伸ばしていければベストかなと個人的には思いました。

その為にも同社のデジタル投資による店舗効率の改善やデリバリーサービスの強化の効果が表れるかは今後注視していく必要があるんではないかと思います。

2019年12月8日日曜日

高成長だが Zoom Video Communications, Inc. (ZM) 2020年度3Q決算を振り返る

会社概要

Zoom Video Communicationsは会議室システム間でビデオ会議、音声、ウェビナー、チャットを提供しています。 同社のサービスはWeb会議システムのMeetingsやライブ配信やバーチャルイベントを行えるVideo Webinar、テレビ会議システムのZoom Room、チャットシステムのBusiness IM、電話サービスのZoom Phoneを提供しています。 同社のほぼ全てのサービスはサブスクリプション・モデルで提供されSaaS企業と言えます

決算内容

2020年度の第3四半期決算(2019年8月~2019年10月)は12月5日に発表され以下のようになりました。

| 売上高 | EPS | |

| 2019 3Q実 | 90.121M | |

| 2020 3Q実 |

154.76M

| -0.03 |

| 2020 3Q予 |

166.593M

| -0.09 |

(ドル)

M=100万ドル B=1億ドル

実 実績

予 予想

売上高、EPS共に予想を上回りました。

売上高成長は前年同期比で+85%でした。

主に新規顧客の獲得と、既存顧客内でのサービスの利用及び範囲の拡大の恩恵を受けました。

また今四半期のZOOM採用の一例としてNBA(ナショナルオーストラリア銀行)の紹介がありました。

指標面では

従業員10人以上の顧客数は約74,100人で、前年同期から約+67%した。

年間売上高が10万ドルを超えた顧客は546社で、前年同期比で約+97%でした。

セグメント情報

同社は単一セグメントのため記載はありません。

見通し

2020年度第4四半期

- 売上高 175~176million

- 営業利益(Non-GAAP) 17~18million

- 加重平均株式数 296million

- Non-GAAP EPS 0.07

2020年度通期

- 売上高 609~610million

- 営業利益(Non-GAAP) 67~68million

- 加重平均株式数 293million

- Non-GAAP EPS 0.27

株価と指標

2019年12月6日の時点で62.74ドルです。

予想PER(コ):348.56倍

PBR:23.07倍

予想配当利回り(コ):N/A

ZOOMの現在の株価と指標

(コ) コンセンサス予想

(会) 会社予想

総評と感想

予想を上回る決算でしたが決算後は株価は売られています。

特に売上高の予想数字は上回りましたが、2020年度Q2は前年同期比で+96%の売上高成長でしたので今四半期の+85%はやや減速感があるとは言えますし、2020年度Q4の予想では+69~70の前年同期比の売上高成長を予測しているので保守的な見通しである可能性を考慮しても成長自体は減速しているかなと思います。

ただ今四半期はGAAPベースでのEPSも0.01ドルと黒字化している他、高成長ではあるので更に下落するようなら投資妙味もあるかなと個人的には考えています。

2019年12月7日土曜日

成長を維持 Slack Technologies, Inc. (WORK) 2020年度3Q決算を振り返る

会社概要

Slack Technologiesは世界中150か国以上の国で60万以上の組織に利用されるビジネス向けチャットアプリSlackを提供する企業です。 同社は主に電子のメールの代用として導入されています、Slackは特徴としてグループ間でのメッセージやチャット機能、ビデオ通話やファイルアーカイブなどの機能を備えています。 Slackは他にもSNSやメール、ビジネスツールとの連携やAPIを利用して独自のニーズに合わせた設定が可能であったり、システム管理者がチャットの管理や追跡を簡単にできるといったような機能がありそれが他のSNSとの違いです。 Slackは無料で利用できるほか利用するユーザーの規模や用途に合わせて月額の課金サービスを提供しています。

決算内容

2020年度の第3四半期決算(2019年8月~2019年10月)は12月4日に発表され以下のようになりました。

| 売上高 | EPS | |

| 2019 3Q実 | 105.648M | |

| 2020 3Q実 |

168.725M

| -0.02 |

| 2020 3Q予 |

156.02M

| -0.08 |

(ドル)

M=100万ドル B=1億ドル

実 実績

予 予想

売上高、EPS共に予想を上回りました。

売上高は前年同期比で+60%でした。

また同社は過去に、SlackのActiveUserが1200万人を突破したと発表しています。

またほぼ70%のユーザーがOffice365とSlackを共に利用しておりOffice365に無料のバンドルされたサービスがあるにも関わらずSlackを選択しているとStewart Butterfield CEOは述べています。

calculated billings(計算上請求額)は前年比+47%の1億8,610万ドルでした。

有料サービスの顧客は前年同期比で+30%で10万5000を超えました。

年間売上高が100万ドル以上の有料サービス顧客数は821で今四半期で101の顧客が増加しました。

リテンションレート(継続課金率)は134%でした。

セグメント情報

同社は単一セグメントのため記載はありません

見通し

2020年度第4四半期

- 売上高は172百万ドルから174百万ドル 前年同期比+41~+43%

- Non-GAAPの営業利益は-36百万ドルから-34百万ドル

- Non-GAAP EPS -0.07~-0.06ドル

2020年度通期

- 売上高は621百万ドルから623百万ドル +55~56% (従来予想 603百万ドルから610百万ドル)

- Non-GAAPの営業利益は-144百万ドルから-142百万ドル (従来予想 -180百万ドルから-176百万ドル) (直接上場による費用30百万ドル含む)

- Non-GAAP EPS -0.32~-0.31ドル (従来予想 -0.42~-0.40ドル)

- Calculated Billings(計算上請求額)は745百万ドルから760百万ドル +44~+47% (従来予想 740百万ドルから760百万ドル)

- フリーキャッシュフローは-110百万ドルから-100百万ドル

株価と指標

2019年12月6日の時点で22.50ドルです。

予想PER(コ):N/A

PBR:16.53倍

予想配当利回り(会):N/A

Slack Technologiesの現在の株価と指標

(コ) コンセンサス予想

(会) 会社予想

総評と感想

決算良かったです、特に前四半期の2020年度2Qではシステムの障害の影響もありましたが売上高成長は+58%でしたので、今回の+60%の売上高成長率自体は前期から上昇しています。

特に同社はMicrosoft Teamsとの競争を懸念されていますが決算説明ではSlackのユーザーの70%がOffice365も利用した上でSlackを選択していると述べたほか、Microsoft Teamsの成長は同じMicrosoftが提供するSkype for Businessからの乗り換えを強制されているとStewart Butterfield CEOは述べています。

また両サービスは実際には異なるツールであると説明しています。

ただ懸念されるのは2020年度Q4の会社予想の売上高成長が前年同期比で+41~+43%と今回の+60%と比べるとやや減速気味なことでしょうか、ただ今期の2019年度Q3会社予想はもともと前年同期比で+46~+47%で実際は+60%でしたので問題はないかなと思いますが。

上場以来株価的には低迷していますが、今回決算は良かったので株価的にも反発を期待したいところです。

2019年12月6日金曜日

ソフトウェア統合は完了も Zuora, Inc. (ZUO) 2020年度3Q決算を振り返る

会社概要

ズオラは世界中で16拠点900社以上の顧客を持ち、サブスクリプション型ビジネスの決済や管理、売上計上、分析等といった機能をクラウド型のソフトウェアを通じて提供するSaaS企業です。

同社の「ズオラ・セントラル」は見積、請求、回収、分析、収益認識までの販売管理プロセスをシングル・プラットフォームで提供します。

決算内容

2020年度の第3四半期決算(2019年8月~2019年10月)は12月6日に発表され以下のようになりました。

| 売上高 | EPS | |

| 2019 3Q実 | 61.637M | -0.10 |

| 2020 3Q実 |

71.822M

| -0.06 |

| 2020 3Q予 |

70.4M

| -0.12 |

(ドル)

M=100万ドル B=1億ドル

実 実績

予 予想

売上高、EPS共に予想を上回りました。 売上高は前年比+17%、サブスクリプション収益は前年同期比で25%増加しました。 年間契約額(ACV)が100,000ドル以上の顧客は、588の顧客で前年同期比で+16%でした。

注目すべき最近のゴーライブには、Johnson Controls、Fiat Chrysler Automobiles、Stanley Black and Deckerなどがあります。

また顧客の半数以上が非デクノロジーセクターによるものとTien Tzuo CEOは述べています。

またソフトウェア統合に問題を抱えていた、収益管理ソフトのREVPROと請求業務ソフトBILLING統合は現在完了しており、顧客への実装を開始しています。

セグメント情報

同社は単一セグメントのため記載はありません

見通し

2020年度第4四半期

売上高 71.0~72.5百万ドル

サブスクリプション収入 54.0~55.0百万ドル

営業損失(Non-GAAP) -10.0~11.0百万ドル

EPS -0.09~-0.11ドル

2020年度通期

売上高 276.7~278.2百万ドル (従来予想 273.5~278.0百万ドル)

サブスクリプション収入 206.0~207.0百万ドル (従来予想 202.5~207.0百万ドル)

営業損失(Non-GAAP) -39.8~-40.8百万ドル (従来予想 -40.8~-42百万ドル)

EPS -0.40~-0.38ドル (従来予想 -0.44~-0.40ドル)

株価と指標

2019年12月5日時点で15.10ドルです。

予想PER(コ):N/A倍

PBR:9.84倍

予想配当利回り(会):N/A%

Zouraの現在の株価と指標

(コ) コンセンサス予想

(会) 会社予想

総評と感想

決算自体は予想を上回りました、また通期見通しも実態に合わせてやや上方修正されていますが、決算発表後時間外では約-2%程度株価は下落しています。

個人的にも2020年度Q4の売上高見通しが今四半期からほぼ横ばいを予想しており成長性に疑問を抱かざる得ないですし、まだ利益が出ていないことも気になりますね。

ただ今年、問題となっていたソフトウェアの統合が完了したことや過去に低迷の要因として挙げられていたセールスマンの質の改善も進めばまたどうかなとも思いますが。

2019年12月5日木曜日

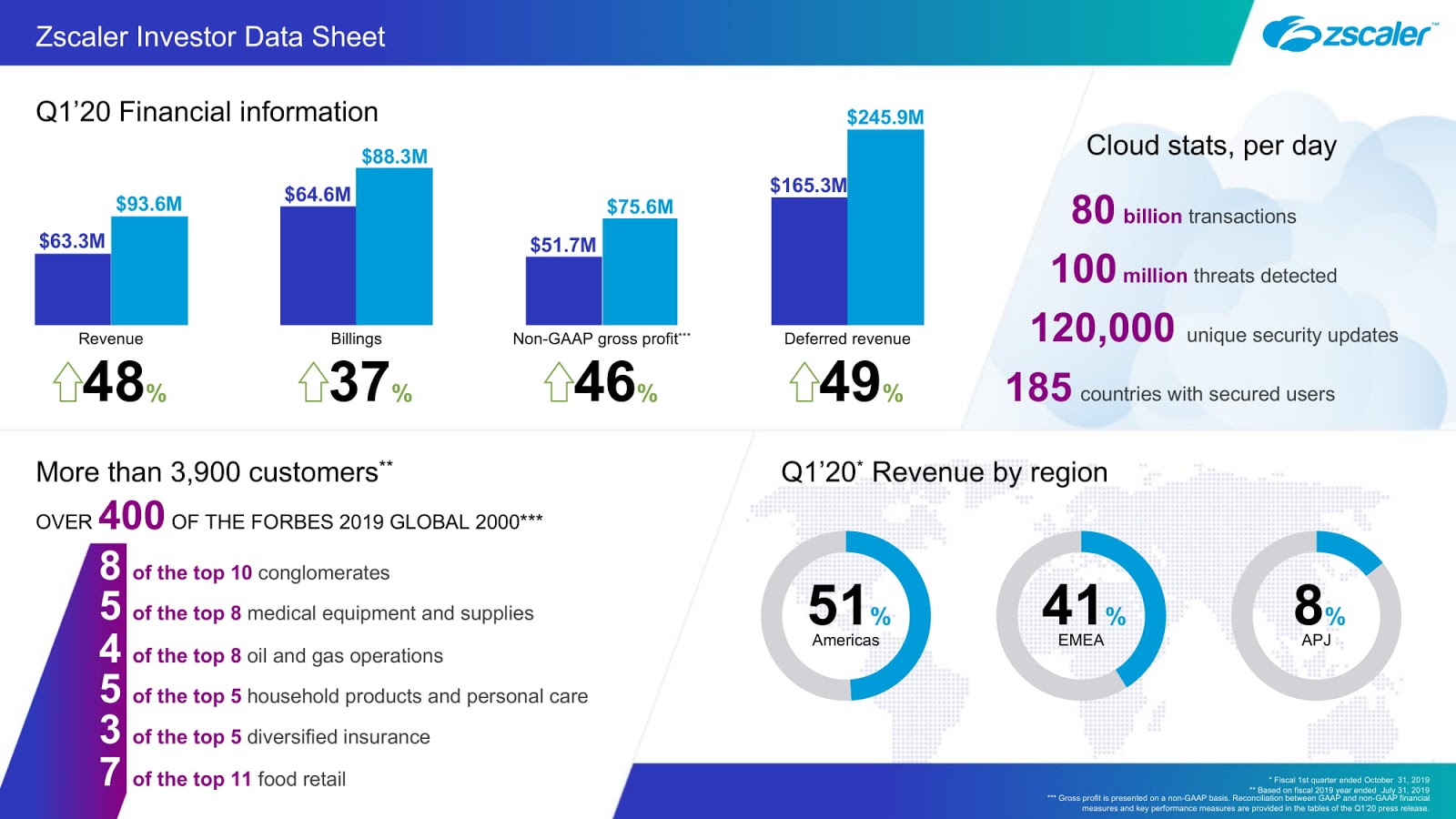

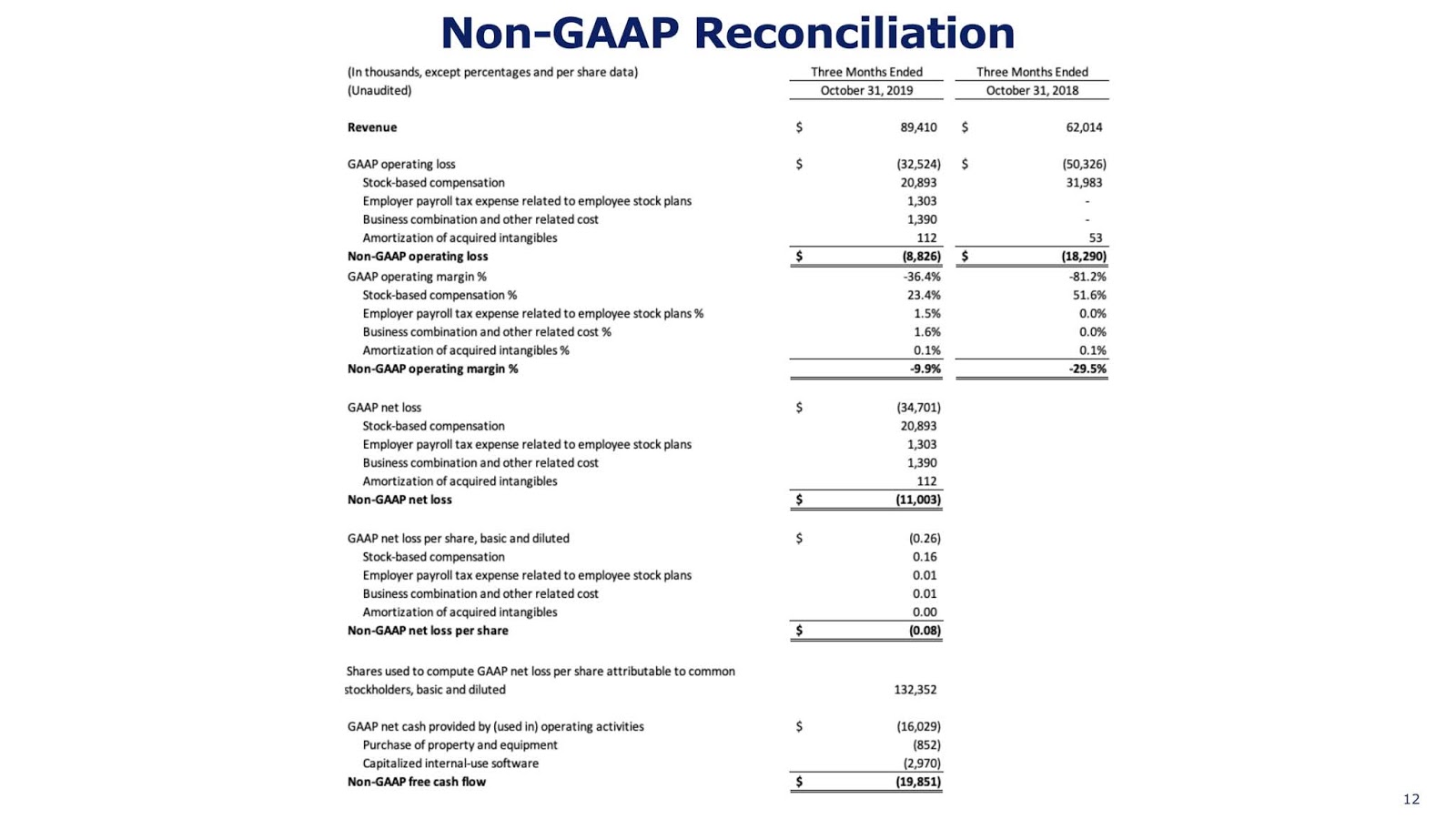

予想を上回るがガイダンスを懸念 Zscaler Inc.(ZS) 2020年度1Q決算を振り返る

会社概要

Zscalerはクラウドセキュリティを提供する企業でサービスアプリケーションソフトウェアやインターネットの宛先などの外部管理アプリケーションに接続するZscaler Internet Accessソリューションや内部で管理されているアプリケーション(データセンター内でホストされているもの)とプライベートクラウドまたはパブリッククラウドのいずれかにアクセスできるように設計されたZscaler Private Accessソリューションを提供しています。

決算内容

2020年度の第1四半期決算(2019年8月~2019年10月)は12月3日に発表され以下のようになりました。

| 売上高 | EPS | |

| 2019 1Q実 | 63.298M | 0.01 |

| 2020 1Q実 |

93.59M

| 0.03 |

| 2020 1Q予 |

89.79M

| 0.01 |

(ドル)

M=100万ドル B=1億ドル

実 実績

予 予想

売上高、EPS共に予想を上回りました。

ただしGAAP EPSは-0.13ドルと前年同期比の-0.06ドルから増加しています、主に販売及びマーケティング、研究開発費、株式報酬費用の増加が要因です。

売上高は前年比で+48%の9360万ドルでした。

calculated billings(計算済請求額)は前年同期比+37%の8800万ドルでした。

deferred revenue(繰延収益)は前年同期比+49%の2億4590万ドルでした。

ZIATransformation Bundleの採用は引き続き拡大しており、Zscaler Internet Access(ZIA)とZscaler Private Access(ZPA)の両方を利用する顧客が増加しているとのことです。

セグメント情報

同社は単一セグメントのため記載はありません。

見通し

2020年度第2四半期については

売上高 97百万ドルから100百万ドル

Non-GAAPの営業利益は3百万ドルから4百万ドル

Non-GAAP EPS 0.03ドル

2020年度通期

売上高 405百万ドルから413百万ドル (従来予想395百万ドルから405百万ドル)

計算済請求額 500百万ドルから510百万ドル (従来予想490百万ドルから500百万ドル)

Non-GAAP 営業利益 15百万ドルから18百万ドル (従来予想13百万ドルから18百万ドル)

Non-GAAP EPS 0.13~0.15ドル (従来予想0.12~0.15ドル)

株価と指標

2019年12月5日の時点で49.67ドルです。

予想PER(コ):178.04倍

PBR:20.25倍

予想配当利回り(コ):N/A%

Zscalerの現在の株価と指標

(コ) コンセンサス予想 (会) 会社予想

総評と感想

決算良かったですし2020年度の通年の見通しに上方修正もありました。

通常であれば株価上昇してもおかしくないとは思いますが、決算発表後株価は下落しています。

理由としては2020年Q2の売上高成長の見通しが前年比で+31%~35%と今回の+48%と比べると慎重なこと、通年の売上高も30%半ばを予想しており成長の鈍化や今回の決算では営業費用の増加などコストの増加が目立ったことでしょうか。

ただ同社は見通しは基本的には今までの見通し予想を考えるとかなり保守的な傾向があります、またコストの増加も同社は直近積極的にイベントなどの活動を行っておりそういった要素も考慮する必要があります。

個人的には同社の株式は評価が難しいと考えています。

2019年12月4日水曜日

Alphabet Inc. (GOOG)の共同CEOの2人が辞任

AlphabetのCEOでGoogleの共同創業者のSergey Brin氏とLarry Page氏は両氏はCEOを辞任し後任はGoogleのCEOのSundar Pichai氏が就任を予定しています。

また辞任後は両氏は取締役会に留まり続けるとのことです。

Googleの公式Blogによると

https://www.blog.google/inside-google/alphabet/letter-from-larry-and-sergey/

今後も取締役会メンバー、株主、共同創業者として積極的に関与していきますと述べており経営への関与は続きそうです、また辞任理由としては会社の成熟や管理構造を簡素化挙げており「Alphabetは今やしっかりと設立され、Googleとその他の部門は独立した会社として効果的に運営されているので、われわれの経営構造を簡素化するのは自然なことだ。会社を運営するためのより良い方法があると考えたとき、経営陣の役割に固執したことは一度もありません。AlphabetとGoogleは、もはや2人のCEOと1人の社長を必要としない。」と述べています。

最近はEarnings Call等の公の場ではPichai氏が対応しており、今回CEOが交代してもさほど問題はないかなと思います。

ただAlpahebetはCNBCによると、従業員と会社の関係や政治、広告収益依存からの脱却など新CEOは難しい問題に対処しなければならないとの見方を示しています。

また辞任後は両氏は取締役会に留まり続けるとのことです。

Googleの公式Blogによると

https://www.blog.google/inside-google/alphabet/letter-from-larry-and-sergey/

今後も取締役会メンバー、株主、共同創業者として積極的に関与していきますと述べており経営への関与は続きそうです、また辞任理由としては会社の成熟や管理構造を簡素化挙げており「Alphabetは今やしっかりと設立され、Googleとその他の部門は独立した会社として効果的に運営されているので、われわれの経営構造を簡素化するのは自然なことだ。会社を運営するためのより良い方法があると考えたとき、経営陣の役割に固執したことは一度もありません。AlphabetとGoogleは、もはや2人のCEOと1人の社長を必要としない。」と述べています。

最近はEarnings Call等の公の場ではPichai氏が対応しており、今回CEOが交代してもさほど問題はないかなと思います。

ただAlpahebetはCNBCによると、従業員と会社の関係や政治、広告収益依存からの脱却など新CEOは難しい問題に対処しなければならないとの見方を示しています。

2019年12月2日月曜日

Advanced Micro Devices, Inc.(AMD)のTopics

AMDは2019年11月7日にコンシューマー用デスクトップ向けの16コアのAMD Ryzen™9 3950Xを発表しました。

https://www.amd.com/en/press-releases/2019-11-07-amd-introduces-world-s-most-powerful-16-core-consumer-desktop-processor

同モデルはコンシューマー用最上位に位置するモデルで11月25日に発売されています。

ただ高い評価の反面、世界的に在庫不足みたいです。

https://wccftech.com/amd-ryzen-9-3950x-3900x-cpus-out-of-stock/

更に同日、ハイエンドデスクトッププロセッサーの第三世代Ryzen Threadripperを発表しています。

https://www.amd.com/en/press-releases/2019-11-07-amd-introduces-world-s-fastest-high-end-desktop-processors-3rd-gen-ryzen

発表されたモデルは24コアの3960Xと32コアの3970Xです、こちらも11月25日に発売しており品薄みたいです。

また64コアの3990Xが2020年に発売されるという話もありました。

https://videocardz.com/newz/amd-to-launch-ryzen-threadripper-3990x-with-64-cores-in-2020

11月13日にAMD Radeon™Pro 5000MシリーズモバイルGPUがAppleの新しい16インチMacBook Proに搭載されたと発表しています。

https://www.amd.com/en/press-releases/2019-11-13-amd-radeon-pro-5000m-series-mobile-gpus-bring-high-performance-amd-rdna

元々MacbookはAMDのGPUを搭載していましたので驚きはないですね。

11月17日にAMDはSC19でAMD EPYCプロセッサーのAmazon Web Services(AWS)での拡大やスパコンでの採用拡大などスパコンやクラウドでの勢いや製品のパフォーマンスをアピールしています。

https://www.amd.com/en/press-releases/2019-11-18-amd-delivers-best-class-performance-supercomputers-to-hpc-the-cloud-sc19

これに関してKeyBancのアナリストのWeston Twigg氏はSupercomputing Conference(SC19)でNvidiaとAMDはHPCで強い勢いを見せたと述べています。

また反面、Intelは勢い失っているとのことです。

https://seekingalpha.com/news/3521532-keybanc-praises-nvda-amd-hpc-momentum

11月19日にワークステーション向けのグラフィックスカード、 AMD Radeon™Pro W5700を発表しています。

http://ir.amd.com/news-releases/news-release-details/amd-launches-worlds-first-7nm-professional-pc-workstation

同日から利用可能とのことです。

Northland SecuritiesのアナリストのGus Richard氏はAMDの株式はファンダメンタルズよりも先行していると考えており、AMDをOutperformからMarket Performに格下げし、36ドルの価格目標を維持しました。

https://finance.yahoo.com/news/analyst-warns-amd-shares-melting-162052789.html

同氏はAMDのユニットシェアをデスクトップで約18%、ノートブックで15%、サーバーで5%と見積もっているほかIntelとの競争でAMDの収益が増加するにつれて市場シェアの拡大が鈍化するほか、株は年末まで失速する可能性を指摘しています。

同社は競争力の高い製品を市場に送り出し続けており、そういったことも評価されて直近株価は上昇しています。

ただ2019年Q3決算ではゲーム機向けの半導体が厳しいですし、ノートPCなどに搭載されているのは依然大半がIntel製の半導体ですし、個人的にも株価は行き過ぎな部分があるかなと思っています。

https://www.amd.com/en/press-releases/2019-11-07-amd-introduces-world-s-most-powerful-16-core-consumer-desktop-processor

同モデルはコンシューマー用最上位に位置するモデルで11月25日に発売されています。

ただ高い評価の反面、世界的に在庫不足みたいです。

https://wccftech.com/amd-ryzen-9-3950x-3900x-cpus-out-of-stock/

更に同日、ハイエンドデスクトッププロセッサーの第三世代Ryzen Threadripperを発表しています。

https://www.amd.com/en/press-releases/2019-11-07-amd-introduces-world-s-fastest-high-end-desktop-processors-3rd-gen-ryzen

発表されたモデルは24コアの3960Xと32コアの3970Xです、こちらも11月25日に発売しており品薄みたいです。

また64コアの3990Xが2020年に発売されるという話もありました。

https://videocardz.com/newz/amd-to-launch-ryzen-threadripper-3990x-with-64-cores-in-2020

11月13日にAMD Radeon™Pro 5000MシリーズモバイルGPUがAppleの新しい16インチMacBook Proに搭載されたと発表しています。

https://www.amd.com/en/press-releases/2019-11-13-amd-radeon-pro-5000m-series-mobile-gpus-bring-high-performance-amd-rdna

元々MacbookはAMDのGPUを搭載していましたので驚きはないですね。

11月17日にAMDはSC19でAMD EPYCプロセッサーのAmazon Web Services(AWS)での拡大やスパコンでの採用拡大などスパコンやクラウドでの勢いや製品のパフォーマンスをアピールしています。

https://www.amd.com/en/press-releases/2019-11-18-amd-delivers-best-class-performance-supercomputers-to-hpc-the-cloud-sc19

これに関してKeyBancのアナリストのWeston Twigg氏はSupercomputing Conference(SC19)でNvidiaとAMDはHPCで強い勢いを見せたと述べています。

また反面、Intelは勢い失っているとのことです。

https://seekingalpha.com/news/3521532-keybanc-praises-nvda-amd-hpc-momentum

11月19日にワークステーション向けのグラフィックスカード、 AMD Radeon™Pro W5700を発表しています。

http://ir.amd.com/news-releases/news-release-details/amd-launches-worlds-first-7nm-professional-pc-workstation

同日から利用可能とのことです。

Northland SecuritiesのアナリストのGus Richard氏はAMDの株式はファンダメンタルズよりも先行していると考えており、AMDをOutperformからMarket Performに格下げし、36ドルの価格目標を維持しました。

https://finance.yahoo.com/news/analyst-warns-amd-shares-melting-162052789.html

同氏はAMDのユニットシェアをデスクトップで約18%、ノートブックで15%、サーバーで5%と見積もっているほかIntelとの競争でAMDの収益が増加するにつれて市場シェアの拡大が鈍化するほか、株は年末まで失速する可能性を指摘しています。

同社は競争力の高い製品を市場に送り出し続けており、そういったことも評価されて直近株価は上昇しています。

ただ2019年Q3決算ではゲーム機向けの半導体が厳しいですし、ノートPCなどに搭載されているのは依然大半がIntel製の半導体ですし、個人的にも株価は行き過ぎな部分があるかなと思っています。

2019年11月29日金曜日

コスト削減で黒字化 Tesla, Inc. (TSLA) 2019年度3Q決算を振り返る

会社概要

テスラ(Tesla, Inc.)(旧名:Tesla Motors, Inc.)は電気自動車のModel XやS、普及価格帯のModel3を設計・開発・製造・販売しています。 また電気自動車のバッテリーや技術を利用した電力備蓄やソーラー発電システムの開発・設計・製造・販売及び賃貸をしています。

決算内容

2019年度の第3四半期決算(2019年7月~2019年9月)は10月23日に発表され以下のようになりました。

| 売上高 | EPS | |

| 2019 3Q実 | 6.824B | 2.9 |

| 2020 3Q実 |

6.303B

| 1.86 |

| 2020 3Q予 |

6.34B

| -0.42 |

(ドル)

M=100万ドル B=1億ドル

実 実績

予 予想

売上高は予想を下回りましたが、EPSは予想を上回り黒字化しています。

ただ売上高・EPS共に前年同期比では減少しています、主に普及価格帯のモデル3に需要が移行したことが要因です。

セグメント情報

3Q前年同期比

Automotive revenue(自動車売上高) 6,099百万ドルから5,353百万ドル -12%

Automotive gross margin – GAAP(調整後売上総利益) 25.8%から22.8%

前年同期比で見ると売上高、営業利益は悪化していますが、営業利益は2019Q1で12.5%同Q2で14.5%でしたの徐々に改善傾向であるほか利益面でも黒字転換しています。

主に生産や配送コストの削減が功を奏しました。

Energy generation and storage revenue(発電・貯蔵売上高)

399百万ドルから402百万ドル +1%

太陽光発電の導入が進みました。

また Solar, Solar Roof, Powerwallなどの展開を進めていくとのことです。

Services and other 327百万ドルから548百万ドル +67%

車両販売が拡大するにつれ同セグメントに含まれる車両の修理および保守サービスやその他のサービス、中古車や下取り車の販売の増加で売上高は拡大していますがコストも上昇しており利益面での貢献はありません。

またTopicではGigafactory Shanghaiでの試験製造を行ったほか年内にEuropean Gigafactoryの場所を発表する予定です。

モデル Yは2020年夏に生産開始予定しており、直近に発表があったCYBERTRUCKは色んな意味で注目を集めました。

見通し

Vehicle Deliveries

- 季節による変動は予想されるが順次及び毎年増加を予想。

- 今年は36万件を超える納入実績を見込んでいます。

- 四半期フリー・キャッシュ・フローは一時的な例外が発生する可能性があるものの今後はプラスを予想

Profitability

- GAAP純利益は一時的な例外が発生する可能性があるものの今後はプラスを予想

Product

- Gigafactory Shanghaiでのモデル3の試作を実施。生産も前倒しを予定しています。

- モデルYは2020年夏の発売を予定しており、Tesla Semiの2020年内の限定生産を計画しています。

- 2021年に生産の開始を予定しているEuropean Gigafactoryの場所をまもなく発表することを望んでいます。

株価と指標

2019年11月27日の時点で331.29ドルです。

予想PER(コ):62.51倍

PBR:9.87倍

予想配当利回り(コ):N/A%

Teslaの現在の株価と指標

(コ) コンセンサス予想

(会) 会社予想

総評と感想

いい決算でした、特に同社は高価格帯のModel SやModel Xから普及価格帯のModel3に需要が移行するなかで収益性が悪化しておりここ2四半期は赤字が続いていました、今回の決算で黒字化できたことはサプライズでした。

ただ今回の決算を受けて株価は上昇しており時価総額はGMやFordを上回っています、また前年同期比では減収減益ですので今後Model YやCYBERTRUCKなど新モデルや中国の展開で収益の拡大に期待したいところです。

2019年11月27日水曜日

Microsoft TeamsとSlack Technologies, Inc. (WORK)

少しの前のニュースですがMicrosoftはOffice 365 のサービスでチャット、ビデオ会議、ファイルストレージや他のアプリケーションとの連携を可能にするMicrosoft Teamsのアクティブユーザー数が2,000万人を超えたと発表しています。

今年の7月の時点では1300万人でした。

この発表を受けて同社の競合であるSlackを提供するSlack Technologies, Inc. (WORK)の株価は11月19日に大きく下落する局面もありました。

Slackのアクティブユーザーは9月の時点で1200万人でした。

ただしSlack CEOのStewart Butterfield氏はCNBCでMicrosoft TeamsとSlackのアクティブユーザー数の定義の違いを指摘したほか、Skype for BusinessのユーザーがMicrosoft Teamsに引き継がれたと発言しています。

またSlackの方がMicrosoft Teamよりユーザービリティや機能面で優れているという意見もあります。

ただしSlackは直近の2020年Q2決算では冴えないガイダンスを提供したこともあり上場時は40ドルを超える株価を付けた場面もありましたが今は半値近くになっています。

同社はMicrosoft TeamsのほかFacebookが提供するWorkplaceなどとも競合しており同社の事業環境は厳しいとの見方や意見があります。

Slackの株価はそういった意見を払しょくできないとなかなか厳しいかなと個人的にも思っています。

今年の7月の時点では1300万人でした。

この発表を受けて同社の競合であるSlackを提供するSlack Technologies, Inc. (WORK)の株価は11月19日に大きく下落する局面もありました。

Slackのアクティブユーザーは9月の時点で1200万人でした。

ただしSlack CEOのStewart Butterfield氏はCNBCでMicrosoft TeamsとSlackのアクティブユーザー数の定義の違いを指摘したほか、Skype for BusinessのユーザーがMicrosoft Teamsに引き継がれたと発言しています。

またSlackの方がMicrosoft Teamよりユーザービリティや機能面で優れているという意見もあります。

ただしSlackは直近の2020年Q2決算では冴えないガイダンスを提供したこともあり上場時は40ドルを超える株価を付けた場面もありましたが今は半値近くになっています。

同社はMicrosoft TeamsのほかFacebookが提供するWorkplaceなどとも競合しており同社の事業環境は厳しいとの見方や意見があります。

Slackの株価はそういった意見を払しょくできないとなかなか厳しいかなと個人的にも思っています。

2019年11月26日火曜日

高い成長を維持 Anaplan, Inc. (PLAN) 2020年度3Q決算を振り返る

会社概要

同社はSaaS型のFP&Aプラットフォーム「Anaplan」を提供する企業で、同社のプラットフォームは財務、販売、サプライチェーン、マーケティングなど各部門での計画や実績の管理を容易にし部門間で連携を高めながら計画立案・実績管理を迅速に行えるとしています。

同社のプラットフォームは中期計画、年次計画の計画業務、営業計画、供給計画、販売予測、インセンティブ報酬などを始め、あらゆる部門でのビジネス計画をサポートします。

多くのビジネス計画のサポートするため同社はAnaplan App Hubから事前に構築された独自のアプリケーションを提供するほか、ユーザー自身がコーディングの知識がなくても簡単にアプリを構築できるサービスを提供しています。

また同社のアプリケーションはクラウド上から提供されます。

決算内容

2020年度の第3四半期決算(2019年8月~2019年10月)は11月21日に発表され以下のようになりました。

| 売上高 | EPS | |

| 2019 3Q実 | 62.014M | -0.18 |

| 2020 3Q実 |

89.41M

| -0.08 |

| 2020 3Q予 |

86.35M

| -0.12 |

(ドル)

M=100万ドル B=1億ドル

実 実績

予 予想

売上高、EPS共に予想を上回りました。

売上高は前年同期比+44%で、サブスクリプション収益は前年同期比で+47%でした。

計算済請求額は前年同期比+59%の1億1400万ドルでした。

年間収益が250,000ドルを超える顧客は324で前年同期比で+42%でした。

セグメント情報

同社は単一セグメントのため記載はありません

見通し

2020年度第4四半期のガイダンス

売上高は9650万ドル~9750万ドル

non-GAAP営業利益率 -14~-15%

2020年度第通期のガイダンス

売上高は346百万ドル~347百万ドル (従来339~343百万ドル)

non-GAAP営業利益率 -17~-18% (従来-19.5~20.5%)

株価と指標

2019年11月25日時点で53.59ドルです。

予想PER(コ):N/A倍

PBR:24.10倍

予想配当利回り(コ):N/A%

Anaplanの現在の株価と指標

(コ) コンセンサス予想

(会) 会社予想

総評と感想

いい決算でした。

特に同社は売上高成長率があまり下がっていないのは素晴らしいですね。

また通期ガイダンスも連続で上方修正しておりまだ利益は出ていないですが投資妙味はありそうに思います。

2019年11月24日日曜日

Exxon Mobil Corporation (XOM)は250億ドルの資産売却を目指す?

ロイターによると

引用

米石油大手エクソンモービル(XOM.N)が欧州、アジア、アフリカで最大250億ドル相当の石油・ガス田を売却する計画であることが、3人の銀行筋の話で明らかになった。過去数十年間で最大の資産売却となる見通しで、少数の大型プロジェクトに注力するために資金を確保する狙いがある。

https://jp.reuters.com/article/exclusive-exxon-idJPKBN1XV2O9

と報道されています。

この売却でエクソンモービルはガイアナ、モザンビーク、パプアニューギニア、ブラジル、米国のパーミアン盆地の開発の資金を確保できるとしています。

エクソンの広報はコメントを控えたとのことです。

正式な発表ではないですし期限も不明ですが現在エクソンは2021年までに150億ドルの資産売却を予定しており、報道が事実なら資産の更なる売却を目指していることになります。

エクソンは現在、新規開発への投資を拡大しており売却自体はポジティブな内容だと思います。

引用

米石油大手エクソンモービル(XOM.N)が欧州、アジア、アフリカで最大250億ドル相当の石油・ガス田を売却する計画であることが、3人の銀行筋の話で明らかになった。過去数十年間で最大の資産売却となる見通しで、少数の大型プロジェクトに注力するために資金を確保する狙いがある。

https://jp.reuters.com/article/exclusive-exxon-idJPKBN1XV2O9

と報道されています。

この売却でエクソンモービルはガイアナ、モザンビーク、パプアニューギニア、ブラジル、米国のパーミアン盆地の開発の資金を確保できるとしています。

エクソンの広報はコメントを控えたとのことです。

正式な発表ではないですし期限も不明ですが現在エクソンは2021年までに150億ドルの資産売却を予定しており、報道が事実なら資産の更なる売却を目指していることになります。

エクソンは現在、新規開発への投資を拡大しており売却自体はポジティブな内容だと思います。

2019年11月20日水曜日

利益半減 Walgreens Boots Alliance, Inc. (WBA) 2019年度4Q決算を振り返る

会社概要

ウォルグリーン・ブーツ・アライアンスは米国を中心としたドラッグストアを中心とするヘルスケアサービスを提供している会社で2014年ウォルグリーンがアライアンスブーツを買収し欧州にも事業を拡大しました。

同社のセグメントは以下の三つになります。

小売り薬局(米国)

米国のWalgreensおよびDuane Reaseブランドのドラッグストアや介護サービス、専門薬局を運営しています。

また昨年競合のRite aid社から店舗1900店を買収しています。

小売り薬局(国際)

Bootsブランド中心にイギリス、メキシコ、チリ、タイ、ノルウェー、アイルランド共和国、オランダ、リトアニアの合計8ヵ国で薬局中心の小売店を運営しています。

また独自のブランド商品やWebやモバイルサービスを通じた販売等も行っています。

製薬卸売

アライアンスヘルスケアブランドを中心に特殊医薬品、ジェネリック医薬品、健康および美容製品、在宅医療用品および器具等の卸売りおよび薬局およびその他ヘルスケアサービスを提供しています。

決算内容

2019年度の第4四半期決算(2019年6月~2019年8月)は10月28日に発表され以下のようになりました。

| 売上高 | EPS | |

| 2018 4Q実 | 33.442B | 1.48 |

| 2019 4Q実 |

33.954B

| 1.43 |

| 2019 4Q予 |

33.9B

| 1.41 |

(ドル)

M=100万ドル B=1億ドル

実 実績

予 予想

売上高、EPSともに予想を上回りました。

ただGAAP 純利益は前年同期比で半減しています。

前年にPremise Healthの売却による利益があった他、コスト改革マネジメントプログラムの影響を受けています。

また全体的にみても営業利益や純利益は厳しい内容が続いています。

また前回と同じ1株当たり0.4575ドルの四半期配当を宣言しています。

配当は11月18日に記録されている株主に12月12日支払われます。

セグメント情報

4Q前年同期比

Retail Pharmacy USA(小売薬局アメリカ)

売上高 260億ドル(前年同期比+2.1%)

調整後営業利益 11億ドル(前年同期比-12.2%)

薬局の売上増加もあり売上高は増加しましたが、店舗投資やデジタル投資、人件費の増加や前年の一時的な利益による反動もあり二桁の営業利益の減少でした。

またコスト改革マネジメントプログラムの費用を含まれる調整前の営業利益は-30.3%の7億ドルでした。

一時要因が多かったこともありますが営業利益は通年を通してみても今年は厳しい環境でした。

買収したRite Aidの店舗は同社にとって少なからず重荷になった部分もありますね。

Retail Pharmacy International(小売薬局インターナショナル)

売上高 27億ドル(前年同期比-6.3%)

営業利益 調整後営業利益 1億9,400万ドル(前年同期比-23.8%)

ただ厳しい事業環境ですがBoots UKは小売市場でシェアを維持しているとのことです。

Pharmaceutical Wholesale(医薬品卸売業)

売上高 57億ドル(前年同期比+3.1%)

調整後営業利益 2億2,900万ドル(前年同期比+3.7%)

為替の影響を除く売上高は、新興市場と英国に牽引されて+7.9%でした。

また営業利益の面ではAmerisourceBergenの収益が貢献しました。

見通し

- 2020年度の調整後EPSはFlat

- コスト改革マネジメントプログラム

- 22年までに年間18億ドル以上のコスト削減目標

株価と指標

2019年11月19日時点で61.45ドルです。

予想PER(コ):9.98倍

PBR:2.34倍

予想配当利回り(コ):2.95%

Walgreens Boots Allianceの現在の株価と指標

(コ) コンサンス予想 (会) 会社予想

総評と感想

予想を上回る決算でしたがWalgreensにとっては厳しい一年になりました、Brexit問題などでBoot社が非常に厳しい事業環境だったほか、Rite Aidの買収した店舗は同社にとっては多すぎたように見えます。

ただ同社にはLBOの噂が報道されており株価もそれを受けて直近ではやや上昇しています、ただ500億ドルを超える時価総額などもあり実現には懐疑的な見方もあります。

そういった理由もあり株価は予想しにくい状況ではありますが業績的に見ても2020年度の調整後EPSは横ばいを予想しているので来季もあんまりといった感じですね。

登録:

投稿 (Atom)

-

ロイターによると https://jp.reuters.com/article/usa-trade-china-stocks-idJPKBN1WC22R 引用 トランプ米政権が米証券取引所に上場する中国株の廃止を検討していることが、複数の関係者の話で分かった。米国から中国...

ロイターによると https://jp.reuters.com/article/usa-trade-china-stocks-idJPKBN1WC22R 引用 トランプ米政権が米証券取引所に上場する中国株の廃止を検討していることが、複数の関係者の話で分かった。米国から中国... -

何故か分からないですが、現在Blogger上のサイドバーが下に表示されており設定を一部変更してみましたが直らないのと、同サイト自体がスマホ用のレイアウトに対応していないことが前々から気になっておりこれを機にサイト移転を計画しています。 多少お時間頂くと思いますが、移転の際には改め...

-

アメリカのトランプ大統領が8月1日に中国製品に3000億ドル相当の関税を9月1日に課すと発言すると、中国政府はそれに対抗して国有企業に対し、米国産の農産物の輸入を停止するよう要請したと報道されており再び米中貿易摩擦のヒートアップを警戒して世界中で株価が下落しています。 ...

アメリカのトランプ大統領が8月1日に中国製品に3000億ドル相当の関税を9月1日に課すと発言すると、中国政府はそれに対抗して国有企業に対し、米国産の農産物の輸入を停止するよう要請したと報道されており再び米中貿易摩擦のヒートアップを警戒して世界中で株価が下落しています。 ...