会社概要

Zscalerはクラウドセキュリティを提供する企業でサービスアプリケーションソフトウェアやインターネットの宛先などの外部管理アプリケーションに接続するZscaler Internet Accessソリューションや内部で管理されているアプリケーション(データセンター内でホストされているもの)とプライベートクラウドまたはパブリッククラウドのいずれかにアクセスできるように設計されたZscaler Private Accessソリューションを提供しています。

決算内容

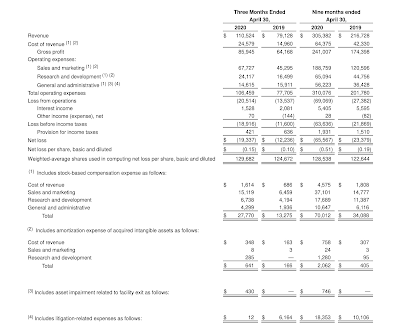

2020年度の第3四半期決算(2020年2月~2020年4月)は5月28日に発表され以下のようになりました。

| 売上高 | EPS | |

| 2019 3Q実 | 79.128M | 0.05 |

| 2020 3Q実 | 110.524M

| 0.07 |

| 2020 3Q予 | 106.3M

| 0.02 |

M=100万ドル B=1億ドル

実 実績

予 予想

売上高、EPS共に予想を上回りました。

売上高は前年同期比で+40%でした。

Calculated billings(計算上請求額)は前年同期比+55%で131.3百万ドルでした

Deferred revenue(繰延収益)は前年同期比+42%の300.8百万ドルでした。

上記の指標全てが前四半期より成長が加速しました。

同社はCOVID-19(新型コロナウィルス)の影響で企業がリモートワークに移行したことで社外から社内にセキュアにアクセスできるZscaler Private Accessの利用が急増しました。

また同日Zscalerはパブリッククラウドとデータセンターのアプリケーション間通信を保護するサービスを提供しているEdgewise Networksの買収を発表しています。

セグメント情報

同社は単一セグメントのため、記載はありません。

見通し

2020年度第4四半期

売上高 117百万ドルから119百万ドル

Non-GAAPの営業利益は2百万ドルから4百万ドル

Non-GAAP EPS 0.02ドル~0.04ドル

2020年度通期

売上高 422百万ドルから424百万ドル (従来予想414百万ドルから417百万ドル)

計算済請求額 529百万ドルから531百万ドル (従来予想512百万ドルから531百万ドル)

Non-GAAP 営業利益 24百万ドルから26百万ドル (従来予想16百万ドルから18百万ドル)

Non-GAAP EPS 0.20~0.21ドル (従来予想0.14~0.16ドル)

株価と指標

2020年5月28日時点で98.09ドルです。

予想PER(コ):333.33倍

実績PER:N/A倍

PBR:30.72倍

予想配当利回り(コ):N/A%

Zscalerの現在の株価と指標

(コ) コンセンサス予想

総評と感想

良い決算でした。

今四半期は予想を上回る数字だったほか、通期見通しの小さくない上方修正もあり決算後、株価は急騰しています。

同社はCOVID-19(新型コロナウィルス)の感染拡大による企業のリモートワーク拡大の恩恵を受けています。

今後もリモートワークを継続する企業も多いかなと個人的に予想しており、同社はアフターコロナの世界で恩恵を受けそうかなと思っています。