企業概要

パーク24は国内外の駐車場やレンタカー、カーシェアリングを運営している企業です。

Timesブランドの黄色の看板は見たことある人も多いのではないでしょうか。

同社のセグメントは駐車場のTimesなどを運営する「駐車場事業 国内」と買収したNational Car ParksやSecure Parkingを中心に海外で駐車場を運営する「駐車場事業 海外」とタイムズレンタカーやタイムズカープラス(カーシェアリング)を展開するモビリティ事業の3つを展開しています。

決算内容

2018年度4四半期決算(8~10月期)は12/17日に発表されました。

| 売上高 | 営業益 | 経常益 | 純利益 | EPS | |

| 17.8-10 | 65,067 | 6,787 | 6,655 | 4,405 | 30.1 |

| 18.8-10 | 82,487 | 7,409 | 7,778 | 4,847 | 32.1 |

2018年度10月期通期決算(11~10月期)は以下のようになりました。

| 売上高 | 営業益 | 経常益 | 純利益 | EPS | |

| 17.11-10 | 232,956 | 20,505 | 20,281 | 13,439 | 91.7 |

| 18.11-10 | 298,517 | 22,539 | 22,532 | 13,851 | 91.9 |

増収増益でした、連結した海外の駐車場子会社が売上に寄与したほか既存のビジネスも堅調に推移しました。

セグメント情報

(18.10月期通期前年同期比)

国内駐車場事業

売上高 1483,99百万円から157,006百万円 +5.8%

営業利益 253,59百万円から269,06百万円 +6.2%

駐車場事業 海外

売上高 23,671百万円から68,290百万円 +188.6%

営業利益 1億15百万円から-8億79百万円

売上高はSecure Parkingを子会社したことやNationalCarparkが連結となったことが寄与しましたが、のれんの償却や豪雪やイギリスのLCCモナーク航空が破綻したことでバーミンガム空港の駐車場の稼働率が低下したことで営業赤字になってしまいました。

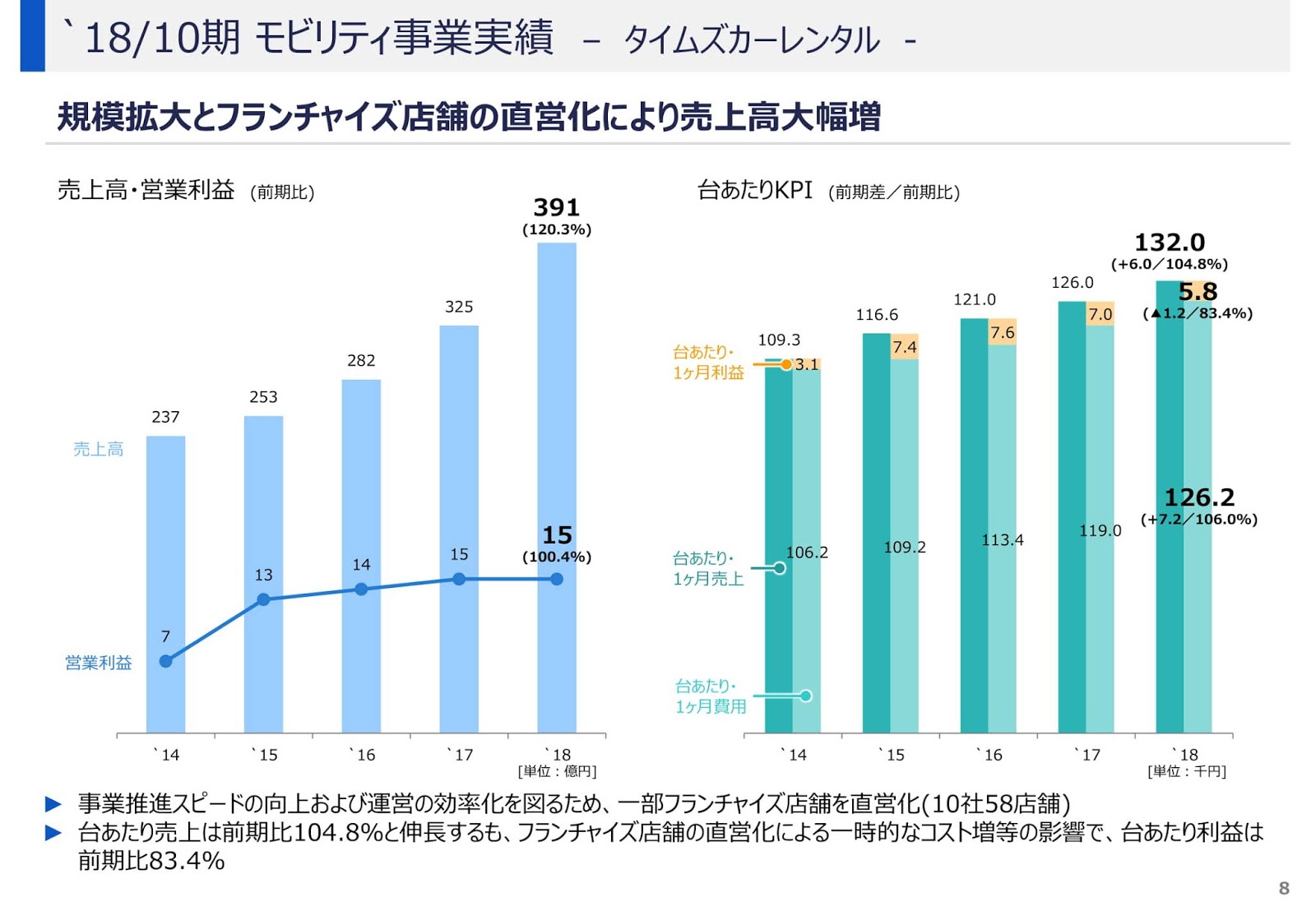

モビリティ事業

売上高 61,060百万円から73,505百万円 +20.4%

営業利益 5,112百万円から6,858百万円 +34.1%

レンタカーのタイムズカーレンタルはFC店舗を直営にしたことで売上高は伸びましたがコスト増で営業利益は横ばいになりました。

カーシェアリングのタイムズカープラスは法人獲得の注力と増車を進めていたこともあり大きく続伸しました。

見通し

売上高は引き続き増収を予定していますが、販管費の増加や本社移転、サービスブランドの見直しなどの事業基盤の強化による費用増などで利益面では来季は減少する見通しです。

また4つのネットワークのシームレス化を掲げ電子マネーやQRコード決済の強化やタイムズペイの強化。カーシェアリングとレンタカーサービスの融合など様々なサービスを展開・強化する予定です。

株価と指標

2018/12/20日時点で株価は2,566円です。

予想PER(会):31.00倍

PBR:4.21倍

予想配当利回り(会):2.73%

パーク24の現在の株価と指標

(コ) コンサンス予想

(会) 会社予想

総評と感想

今期の決算はまぁまぁ良かったですが来季は一時要因もありコンサンス予想を大きく下回る見通しです。

また一時要因除いても売上高の伸びは鈍化しており(M&Aの反動ですが)数字上はあんまりよく見えないです。

こういった場合、地合いが良ければ一時的に売られたあと買い戻されることが多いですが現在の相場も相まって大きく売られています。

長期的にみればカーシェアリングの市場拡大や東京オリンピックなどネガティブな要素ばかりではないですが、しばらくは厳しい相場になりそうかなと思います。

0 件のコメント:

コメントを投稿