楽天は国内ECマーケット大手の楽天市場の運営会社で、近年は金融サービスが大きく成長しています。

またポイント戦略や新サービスを続々立ち上げておりユーザーを楽天内で囲い込む楽天経済圏をビジネスモデルの強みとしています。

ただ近年、株価は大きく下落しており、主な原因としては国内の携帯電話事業への参入やそれにかかるコスト増やサービス成功への不透明感から株価は売られています。

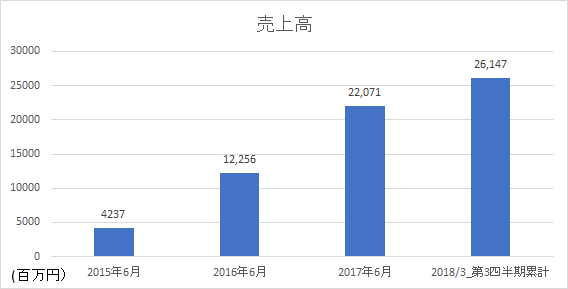

まず業績の推移を振り返ってみます。

過去5年の売上高は以下のようになります。

赤色のグラフは2018/6/3の時点のコンサンス予想で会社予想は現在非公開です。

年率10~20%台の成長を実現しており、右肩上がりの素晴らしい業績だと思います。

今年は1兆円の大台を突破できそうです。

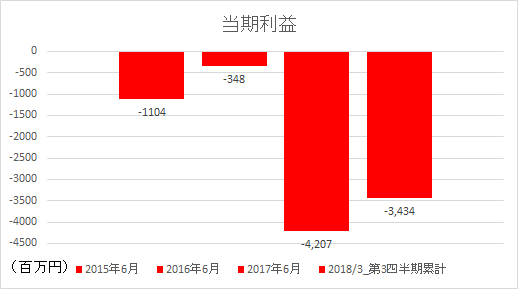

営業利益・経常利益は株式評価益や積極投資でややばらつきあります。

投資先がきちんと収益繋がるか見極める必要があると思います。

当期利益・純利益も同様にばらつきがあります。

配当は直近4.5円に固定で今後も同様な可能性が高いです。

次に直近18年1~3月期(1Q)

| 売上高 | 営業益 | 経常益 | 純利益 | EPS |

| 17.1-3 | 212,077 | 40,416 | 38,214 | 25,060 | 17.6 |

| 18.1-3 | 241,871 | 28,098 | 25,922 | 17,241 | 12,9 |

(百万円)

売上高は前年を超えましたが営業益、経常益、純利益は約30%の減益になっています。

主な理由としては去年の株式評価益の反動とEC部門への投資となっています。

主なセグメント別の売上高及び営業益は以下のようになっています。

インターネットサービス

ECサイト、楽天市場を始め各種ECサイトや広告事業、楽天モバイルを始めとする通信サービス事業で構成されています。

売上収益 149,086百万円から

173,453百万円 +16.3%

営業利益 26,548百万円から

14,627百万円 -44,9%

積極的な販促活動と株式評価益の反動で売上収益は伸びましたが損益は半分近くになっています。

FinTech

クレジットカードや電子マネー、生命保険や銀行・証券サービスによって構成されています。

売上収益 77,960百万円から

90,014百万円 +15,5%

営業利益 17,032百万円から

20,591百万円 +20.9%

上記はNon-Gaapの営業損益ベースになります。

売上収益でみるとインターネットサービスがメインですが、営業利益ベースでみるとFinTechサービスが楽天の柱になっていることがわかります。

また業績予想は公開されていません。

印象としては積極投資をしている印象です、フリマアプリのラクマや生命保険会社の買収、携帯電話事業への参入等、過去の業績を追うよりもこういったサービスがきちんと収益化できるか見極めていくことが大切になると思います。

また直近株価下落要因の一因である携帯電話事業は2019年10月を予定しています。

現在コンサンス予想PERは13倍程度で取引されており割安だと思いますが、特に携帯電話事業への参入に懐疑的な見方が強く、直近ではイーモバイルやIPモバイル、PHS大手WILCOM等が大手携帯キャリアへ買収やサービス開始を断念している状況です。

特に携帯電話事業は高収益ですが設備投資に費用がかかり楽天は3年で6000億円の設備投資を予定していますがこれはNTTdocomの一年分の設備投資額にしかなりません。

設備投資額6000億円の内、2000億円を楽天から新会社(楽天モバイルネットワーク)へ残り4000億円をリースして証券化するとのことですが上手くサービスが立ち上げられないと更にコストがかかる可能性もあります。

楽天は140万人(17/11月時点で)の契約者数を持つMVNO事業の楽天モバイルをもっておりこういった資産を上手く活用出来るかが鍵となります。

ただ株価は2015年の2395円から3分の1以下になっており個人的には投資してもいいかなと思いますが、携帯電話事業や新規投資先のサービス推移を確認してから投資するのがいいように思います。

現在保有しておらず、今後ポジションへの追加を検討しています。

にほんブログ村

にほんブログ村