会社概要

General Millsはアメリカの食品大手でスナックやシリアル、ヨーグルトやアイスクリーム、冷凍食品などの粉物系の包装食品を中心としたメーカーで近年はペットフードのBlue Buffaloを買収しており同分野にも参入を果たしました。

日本ではあまり馴染みのない企業ですがアイスクリームのハーゲンダッツは有名です、また日本でも展開しているコストコに行かれるような方でしたらシリアルのチュリオス等々General Millsの製品を見掛けることもあるかなと思います。

決算情報

2019年度の第3四半期決算(2018年12月~2019年2月)は3/20日に発表され以下のようになりました。

|

売上高 |

EPS |

| 2018 3Q実 |

3.882B |

0.79 |

| 2019 3Q実 |

4.198B

|

0.83 |

| 2019 3Q予 |

4.19B

|

0.69 |

(ドル) M=100万ドル B=1億ドル

実 実績

予 予想

売上高・EPS共に予想を上回りました。

北米事業が順調に推移したほか、ペットフードのBlue Buffaloの買収効果、アルゼンチンにおけるLa Salteña事業の売却、為替の悪影響等がありました。

セグメント情報

North America Retail(北米小売り)

売上高は前年同期比で横ばいでした。

米国向けのシリアル、ミール&ベーキング部門が好調でしたが、米国、カナダのスナック、ヨーグルト、為替の悪影響を受けました。

米国事業は堅調ですが、引き続きヨーグルト部門では逆風にさらされています。

営業利益は原材料の価格上昇がありましたが、コスト削減、販管費の見直しで大きく改善しています。

Convenience Stores & Foodservice(コンビニエンスストア&フードサービス)

売上高は前年同期比+3%増でした。

Focus 6 platformsの代表的な商品が好調だったほかフードサービスの向けの冷凍焼き菓子等が好調でした。

営業利益も先ほどと同じようにコスト削減が進んで前年同期比で+15%と改善しています。

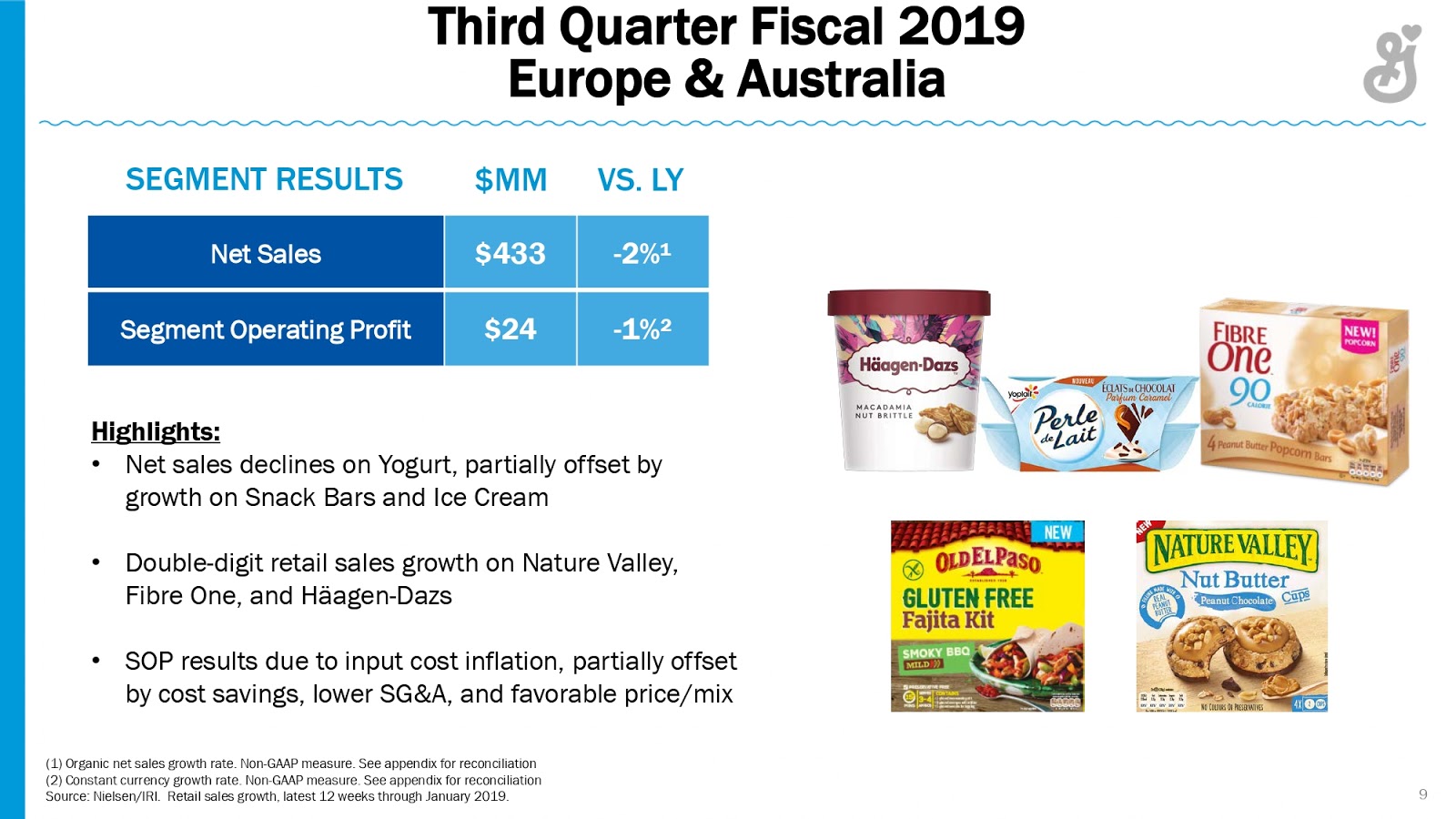

Europe & Australia(ヨーロッパ&オーストラリア)

売上高は前年同期比で-2%でした。

為替の影響が-6%あったのでこの数字を含むと-8%です。

ヨーグルト部門の売り上げ減少やフランスの厳しい小売り環境の影響を受けています。

営業利益は前年同期比で-1%、為替の影響を含むと-11%でした。

Asia & Latln America(アジア&ラテンアメリカ)

売上高は前年同期比で+7%でした。

しかし為替の悪影響やLa Salteña事業の売却を考慮すると-2%でした。

インドや中東でスナックが好調だったほか、中国で中華料理ディナーキットのWanchai Ferryが好調でした。

ハーゲンダッツもe-コマースの発展や店舗拡大の恩恵を受けました。

営業利益は前年同期比-200万ドルから黒字化しています、全体的なこのセグメントの好調さを反映しています。

Pet Segment(ペットセグメント)

売上高は前年同期比で+4%でしたが営業利益は原材料費の増加、プラントの立ち上げ費用、および無形資産の償却費の増加により-3%になりました。

また同社は第4四半期に同部門の流通強化や商品ラインナップを充実させることでペット事業の売上高を2桁成長に押し上げれると予想しています。

見通し

売上高は(為替の影響を除く)当初予想+9~10%の下限になると予想しています。

営業利益は(為替の影響を除く)当初予想+6~9%の上限になると予想しています。

EPSは横ばいから+1%を予想しています。

フリーキャッシュフローは税引き後純利益の最低でも105%を予想しています。

株価と指標

2019年3月21日時点で50.04ドルです。

予想PER(コ):15.44倍

PBR:4.49倍

予想配当利回り(コ):4.12%

General Millsの現在の株価と指標

(コ) コンサンス予想 (会) 会社予想

総評と感想

為替の悪影響が大きかったですが決算の中身自体は良かったです。

米国の食品事業は近年、消費者の趣向の変化やe-コマースなど販売チャンネルの変化により大手食品メーカーに逆風が吹いていますが、General Millsは全体的に事業は改善していると思います。

また同社のコスト削減の取り組みやBlue Buffaloの買収などの事業戦略も上手くいってるように見えます。

PFの主力の1つですし良い決算でしたので今後も保有していこうと思います、しかし直近の株価もだいぶ上昇しており一時ほどの割安感もなくなりつつもあるかなと少し思ったりします。