会社概要

ブロードコムの製品ポートフォリオは、有線インフラストラクチャ、無線通信、エンタープライズ・ストレージ、産業用の4つを主要なエンド市場として製品を提供しています。幅広い製品ポートフォリオには、セットトップ/CMTS向け、ケーブル・モデム、PON/DSL、イーサネットNIC、フィルターやアンプ、ASIC、ワイヤレス接続ソリューション、組み込み型プロセッサ、HDD/SSDコントローラ、エンタープライズSAS/SATA/ファイバ・チャネル接続、データ・センター・スイッチやルーター、光学絶縁/モーション・エンコーダ/LED、光ファイバーソリューション向け各種半導体があります。

データセンターをはじめとする通信インフラや産業機器、モバイル機器等々様々な製品やインフラにブロードコムの製品が使われています。

また2018年に企業向けソフトウェアを手掛けるCA Technologiesを買収しておりソフトウェア企業としての側面もあります。

決算内容

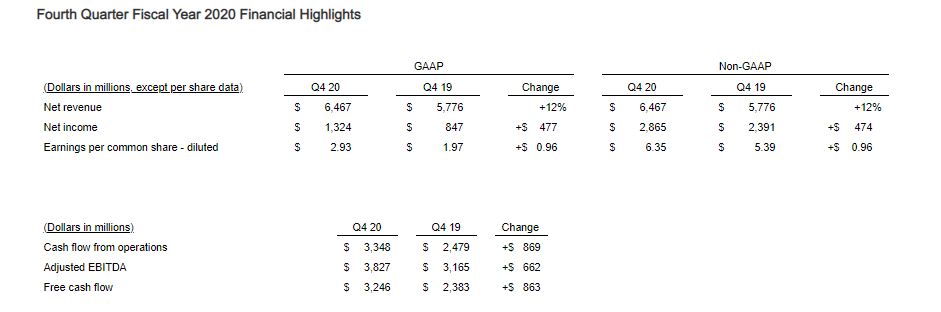

2020年度の第4四半期決算(2020年8月3日~2020年11月2日)は12月10日に発表され以下のようになりました。

| 売上高 | EPS | |

| 2019 4Q実 | 5.766B | 5.39 |

| 2020 4Q実 | 6.467B

| 6.35 |

| 2020 4Q予 | 6.43B

| 6.25 |

M=100万ドル B=1億ドル

実 実績

予 予想

売上高、EPS共に予想を上回りました。

売上高は前年同期比で+12%でEPSは前年同期比で+18%でした。

また前四半期から+11%になる3.60ドルの四半期を配当を発表しています。

クラウドや通信事業者からの継続的な需要やワイヤレスが大幅に増加した恩恵を受けました。

セグメント情報

売上高 4Q前年同期比

Semiconductor solutions

4,576百万ドルから4,830百万ドル +6%

クラウド及び通信事業者からの継続的な恩恵を受けたほか、ワイヤレスは北米の大手顧客の新しいフラッグシップスマートフォンの発売に伴って前四半期比で大きく売上高は増加しましたが、生産の立ち上げの遅れもあり前年同期比では減少しています。

Inflastructue softwear

1,200百万ドルから1,637百万ドル +36%

Symantecから買収したセキュリティ事業とCA Technologiesが貢献しています。

見通し

2021年度第1四半期

- 売上高 66億ドル

- 調整後EBITDA 39億4,400万ドル もしくはガイダンスの収益の59%

前年同期比で+13%の売上高増加を予測しています。

CAおよびSymantecの売上高は1桁台半ばの成長を予測していますが、Brocadeの売上高は1桁台後半で減少すると予測しています。

株価と指標

2020年12月30日時点で434.83ドルです。

予想PER(コ):16.53倍

実績PER:68.16倍

PSR:7.60倍

PBR:7.35倍

予想配当利回り(コ):3.36%

Broadcomの現在の株価と指標

(コ) コンセンサス予想

総評と感想

良い決算でした。

増配や強い次の四半期見通しなどポジティブな内容で個人的には投資妙味もありそうに思います。

Broadcomは今年度はSymantecのセキュリティ事業の買収やCA Technologiesの成長などソフトウェアセグメントの拡大が目立つ一年でした。