会社概要

Microsoftはパーソナルコンピューター向けのオペレーティングシステム「Windows」を開発・提供する会社でまた普段仕事などでMicrosoftOfficeを使用されているかたも多いんではないでしょうか?

特にWindowsとOfficeのイメージが強い同社ですか近年はクラウドサービスのAzureや家庭用ゲーム機のXboxや人気ゲームのHALOシリーズ、タブレット・一体型PCのSurfaceシリーズ、検索サービスのBingなどハード、ソフト問わず幅広い製品やITサービス・ソフトウェアを提供しています。

また企業買収も積極的に行っており、近年で有名な企業だけでもスマートフォンや携帯電話を製造していたNokiaのモバイル部門やコミュニケーションツールのSkype、サンドボックスゲームのMinecraftを開発・提供していたMojang、ソフトウェア開発プラットフォームのGitHubを買収しています。

同社のセグメントは

OfficeやSkype、Outlook、OnDrive等のビジネスやオフィス向けの製品やサービスを提供する

Productivity and Business Processes(生産性とビジネスプロセス)

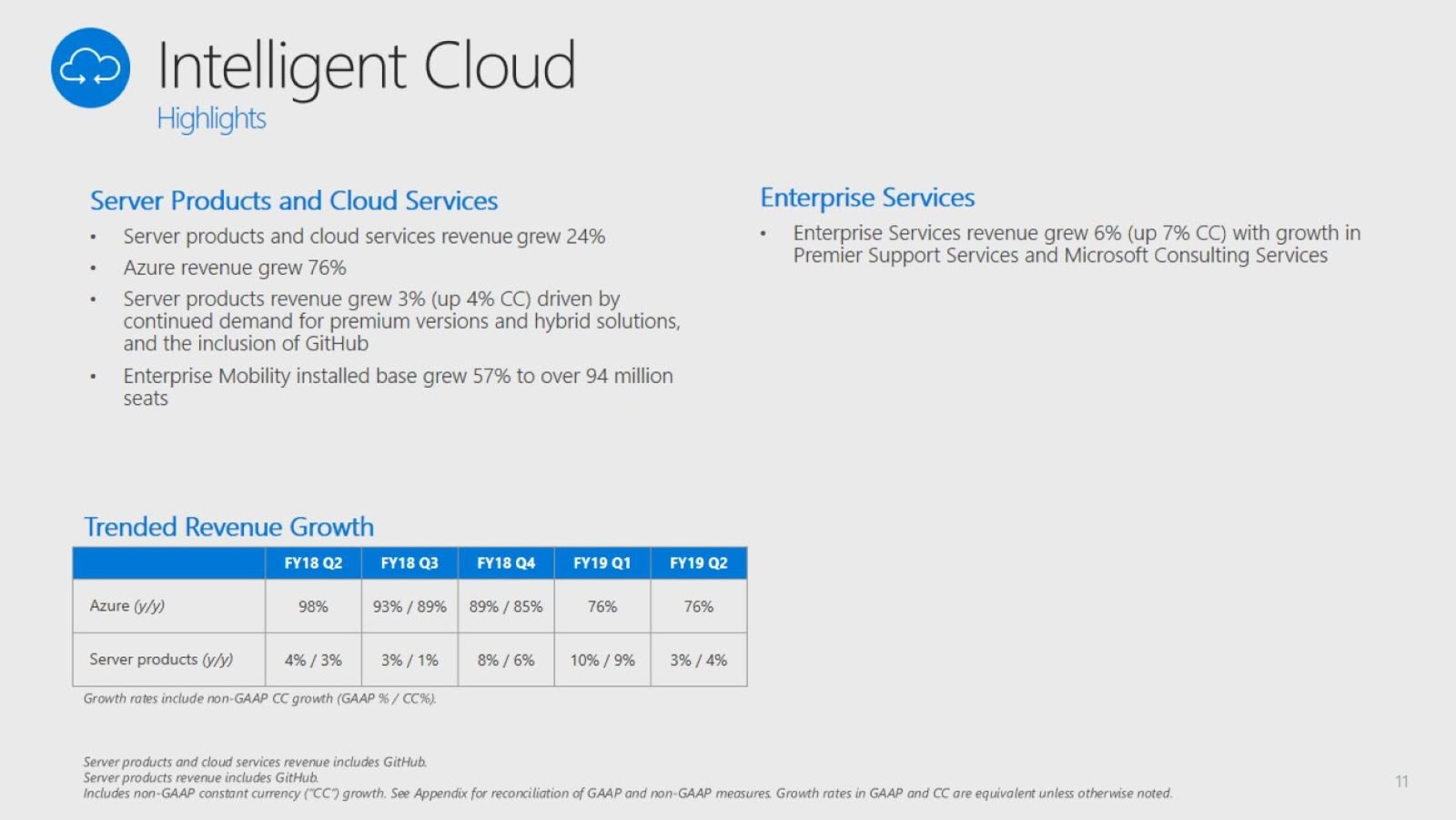

クラウド プラットフォームのAzureやSQL Server、Windows Server、Visual Studio、System Center等のサーバー向けの製品やサービスを提供するIntelligent Cloud(インテリジェントクラウド)

WindowsOSのライセンスやそれらをSurfaceなどの搭載した製品、XboxやXbox Liveなどのゲーム機やサービス、ゲームソフトウェア、検索サービスのBingなどから構成される More Personal Computing(その他パーソナルコンピューティング)

になります。

決算内容

2018年10~12月の2019年第2四半期決算(2Q)は1/30日に発表され以下のようになりました。

| 売上高 | EPS | |

| 2018 2Q実 | 28.918B | 0.96 |

| 2019 2Q実 |

32.471B

|

1.1 |

| 2019 2Q予 |

32.49B

|

1.09 |

実 実績

予 予想

Microsoftは他のハイテク株が減速する中、コンサンスの予想を上回る決算を出し続けてきましたが今回はやや売上高が予想を下回りました。

それでも収益は前年比12%増加しています。

セグメント情報

売上高

(2Q前年同期比)

Productivity and Business Processes

90億ドルから101億ドル +13%

OfficeやLinkdInが好調でした。

Intelligent Cloud

78億ドルから94億ドル +20%

クラウドサービスのAzureは収益が去年より鈍化したといえ+76%と高い成長性を維持しています。

More Personal Computing

122億ドルから130億ドル +7%

Windows OEMの売上高は5%減少しました。

理由としてプロセッサ供給を理由に挙げています。

恐らくIntelの供給面での制約の影響を受けていると思います。

Surfaceは新製品などの投入によってPCの市況が軟調な中でも好調でした。

やや競合に押され落ち込み気味だったXbox Liveのアクティブユーザーもここにきて再び増加傾向にあります。

見通し

Microsoftは第3四半期の売上高を294億ドルから301億ドルにすると予想しています。

大体今回と同じ成長の見通しでしょうか。

またややドル高の影響を受けます。

株価と指標

2019年2月4日の時点で105.74ドルです。

総評と感想

Windowsのライセンス販売やクラウドサービスのAzureやOfficeの減速や落ち込みがありましたが好調なSurfaceやXbox Liveの盛り返しなどもあり全体的には好調と言えるのではないでしょうか。

ただコンサンスの売上高は予想を下回っておりガイダンスも少し弱いかなと思います。

0 件のコメント:

コメントを投稿